当前,汽车行业的竞争态势正由单一的制造能力比拼,拓展至技术研发效率、市场洞察精度与生态资源协同度的多维比拼。在这一趋势推动下,新车型的更新换代作为企业技术创新与商业运作的关键载体,其产品定义思路、市场反馈速度及供应链协同能力,已成为评估品牌整体竞争力的重要标尺。

《智电浪潮下的车企突围战》报告聚焦2020年至2025年间迭代车型的上市动态数据,综合市场销量变化趋势与用户关注度波动曲线的三维立体分析,对各大品牌从“战略储备”向“市场兑现”的转化过程进行双向印证。该报告旨在借助量化行业竞争关键要素的传导路径,为经销商网络优化品牌结构、调整资源配比提供数据支撑,同时也为行业各方洞察技术发展节奏、增强战略决策科学性提供系统化的参考框架。

《智电浪潮下的车企突围战》报告中,将上市车型的工程更改规模重新归纳,分为四个重点标签进行分析研究,同时,采集的数据为迭代动作数据,不去重(例如别克昂科威2024年涉及车型改款、新增车款,即统计两次迭代动作)。

年均千款新车迭代,百花齐放还是眼花缭乱?

当前汽车市场竞争的核心,在于爆款产品的快速更替与持续不断的迭代演进,行业整体正处在“守业远比创业难”的阶段。如今的车市已迈入“无限战争”的阶段——无论是传统车企巨头,还是新兴品牌势力,所有参与者都被裹挟进一场永无止境的技术竞速与产品更新赛程。随着“颠覆者随时可能被再次颠覆”成为常态,各大车企不得不投身于一场没有终点的“创新马拉松”,既要战胜竞争对手,也必须超越过去的自己。

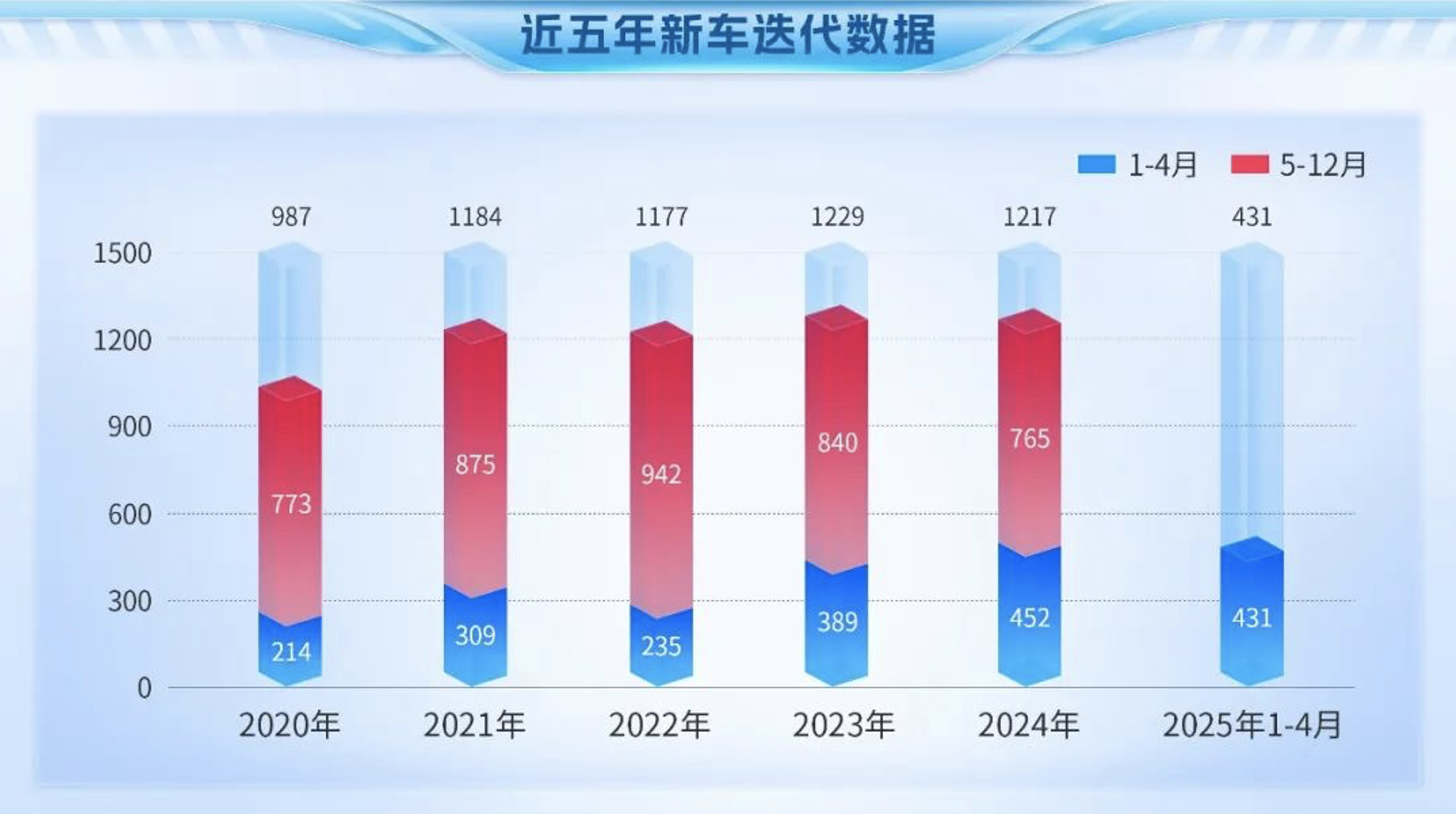

根据“易车志”新车上市数据统计,截至2024年,国内所有车企在过去五年中平均每年推出新车迭代数量达1158款,日均迭代车型数量为3.2款。换句话说,新车更新的频率已达到“每顿饭的时间里,就有一款全新车型投放市场”的节奏。

2021年新车迭代总量相比2020年增长了19.69%,然而,在接下来的三年间,这一数字在达到约1200款的峰值后,仅显示出轻微波动,即数量上大致保持稳定。具体到2025年前四个月的数据,新车迭代总量与去年同期基本持平,预计2025年全年新车迭代量将继续维持在大约1200款。另一方面,国内乘用车销量从2021年至2025年分别为2014.6万辆、2054.3万辆、2169.9万辆、2289.4万辆,增长率依次为4.45%、1.97%、5.63%、5.51%,显示出销量增速逐渐触及天花板。对比两者,可以看出新车迭代率较之新车销售率先一步进入存量竞争阶段,行业洗牌将更加剧烈。这种现象导致的直接结果是市场上出现“产”“品”过剩的局面:一方面产能过剩可以通过调整、优化和转移来解决,但另一方面品类过剩则只能通过兼并、重组或淘汰来应对。具体而言,“产”“品”过剩体的具象化在两个方面。

品类过剩的具象化表现就是无差别竞争。在汽车市场中,这场较量从自主品牌对抗合资品牌、新势力挑战传统车企,逐渐演变为行业内卷加剧,再到车企广泛采用多品牌策略,甚至出现了企业内部品牌间的同质化现象,最终导致了一种“自己与自己竞争”的奇特局面。

产能过剩的具象化表现则是寻求海外市场的自救之路。这包括从整车出口到在当地建立完整的产业链,以及从单纯的产品输出扩展到生态系统输出的转变。产能过剩在一定程度上激发了中国汽车品牌拓展国际市场的决心。根据各品牌的意愿程度,中国品牌出海可分为自主型、跟随型和被迫型三种模式,每种类型背后的动因各有不同,在此暂不展开详述。

新车上市愈发集中,头部效应还是同质竞争

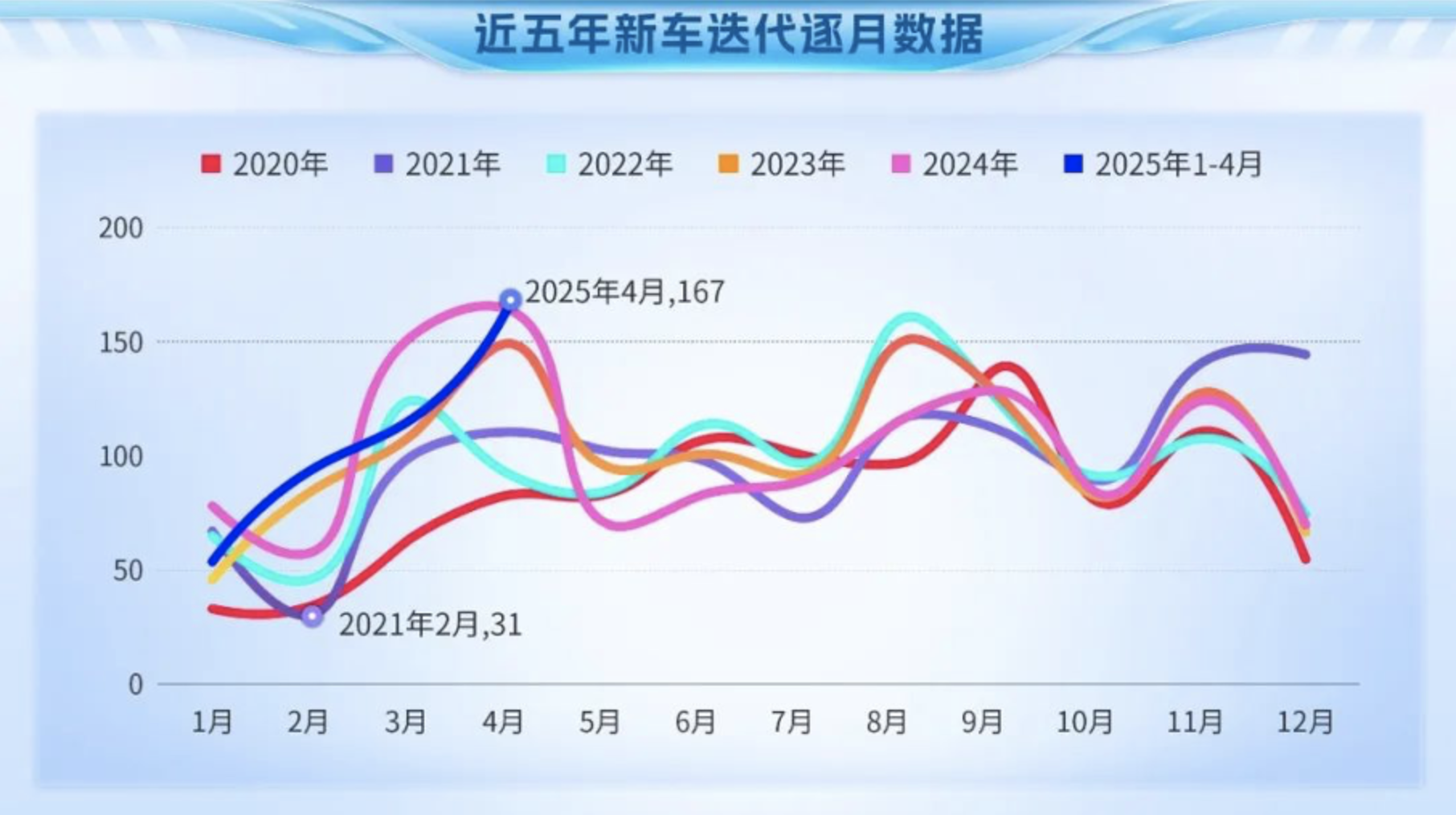

刚过去的4月,新车迭代数量达到了近五年来的最高峰,共计167款,并且历年迭代新车愈发向三个时间段集中。这一市场现象不仅反映了行业引领者与追赶者之间的激烈竞争,同时也是对各品牌营销能力的一大考验

从2020年至2024年迭代车型逐月走势愈发向“三叉戟”倾斜,即迭代车型的宣发越来越向3-4月、8-9月、11月集中靠拢,车企之间逐渐摒弃了以往为了减少直接竞争而采取的“礼貌式”错峰发布策略,转而倾向于紧跟对手步伐或是抢先一步进行集中技术展示。这种近乎贴脸开大的做法,正反映了当前车市竞争如同白刃战般的激烈程度。此外,这一趋势还带来了三个值得注意的现象。

首先,头部效应愈发显著。在技术军备竞赛中,谁能迅速跟进,谁就多一分生存的机会。例如,比亚迪推出全民智驾后,吉利立即响应推出了千里浩瀚智驾系统。市场上的主导者和快速跟进者在技术、品牌、营销及产品力等方面占据了先机,成功占领了用户的心智,成为其他产品横向比较时的参考标准。对于那些无法及时跟进的非头部玩家来说,这种战略举措会造成毁灭性的打击,使它们在市场上显得代际落后,增加了被淘汰的风险。对比来看,自主品牌间的竞争异常激烈,而传统合资车企由于拥有一定的品牌基础,在面对这种生存空间被挤压的情况时,仍有一定的调整时间和空间。然而,这也是老生常谈的问题,如果合资品牌不加快步伐提升自身竞争力,留给它们的时间和市场空间将会越来越小。

其次,细分领域另寻突破口。新车迭代集中发布的“三叉戟”趋势,对于整体实力弱于头部车企的品牌而言,是一把双刃剑。在选择细分市场的同时采取错峰发布策略,或将带来意想不到的成效。正因如此,一些品牌开始主动避开主流战场,转而在其他赛道上开辟新路径。例如,硬派越野车型倾向于冬季推出改款,面向女性用户设计的车型则瞄准妇女节营销节点上市。这类错位竞争的方式,在激烈的红海市场中撕开了一道实现差异化生存的缝隙。

第三,同质化趋势日益加剧。从市场表现来看,新车高频次的迭代并未带来用户体验上的实质性突破,反而催生出一场“参数军备竞赛”。当宁德时代电池、华为智驾等标准化解决方案成为行业的“最大公约数”,技术层面的更新逐渐演变为供应链方案的排列组合比拼,形成“你有我也有”的同质局面。在这种环境下,消费者更倾向于依靠品牌认知度或追逐高热度营销车型来做购买决策,而非单纯依据产品力本身。这对那些品牌影响力较弱、营销能力不足,却同样投入大量资源打造优质产品的车企来说,仿佛用尽全力却打在了棉花上,最终沦为市场中的“弱势群体”。而这种现象,也正是头部效应持续增强下的必然结果。

从整体趋势观察,迭代新车的总量持续维持在峰值水平,且扎堆上市的现象日益显著。在这样一个存量竞争的市场环境中,每一个新颠覆者的出现,其所取代的可能不仅仅是尾部的竞争者,甚至可能是前一轮的颠覆者。对于各品牌而言,创业固然不易,但守业更是难上加难。面对这场汽车市场的“无限战争”,恐怕没有任何一个参与者敢于有丝毫的放松和懈怠。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。