四川大决策投顾 摘要:海缆作为输送海上风电的“血管”,对海上电能传输的安全性和稳定性具有重要影响。海缆行业兼具高成长性(海风装机驱动)与抗通缩属性(技术升级提升附加值),头部企业护城河深厚。短期关注2025年海风招标放量,中长期看技术迭代与全球化扩张。

1.海缆是海上风电的输送“血管

海缆是海上风电至关重要的一环。海缆作为海上风电中输送电能的设备,对海上电能传输的安全性和稳定性具有重要影响。海缆的故障,尤其是送出海缆会影响整个风场的运营,且由于海缆的使用环境较为特殊,维修及更换困难且成本较高,因此其产品质量至关重要。

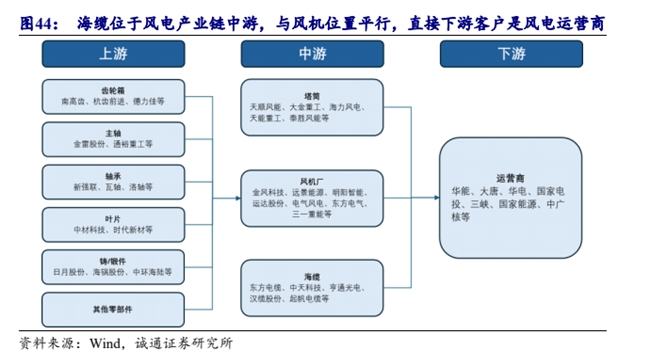

2.海缆产业链

海缆行业位于风电产业链的中游,下游客户是风电运营商,与风机、塔筒(塔筒独立招标的情况)平行。风机大型化使得风机上游零部件的单瓦使用量下降,从而实现风机价格的降本。由于海缆产业链位置与风机平行,通常由业主或 EPC 总包方招标,因此降价压力相对较小。

3.海内外需求共振,海缆迎量价齐增

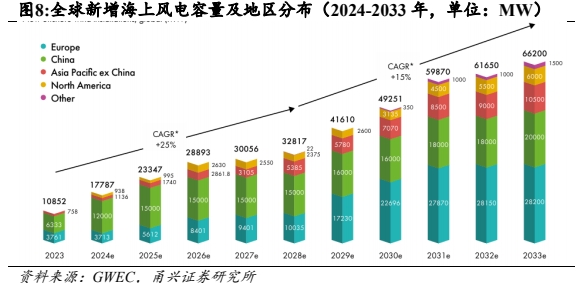

2024-2033 年全球海风新增装机 CAGR 达 20%。根据 GWEC,2024-2033 年全球海风装机容量将新增超 410GW,装机复合增速达 20%;预计到2033 年底,全球海风装机总容量将达 486GW。

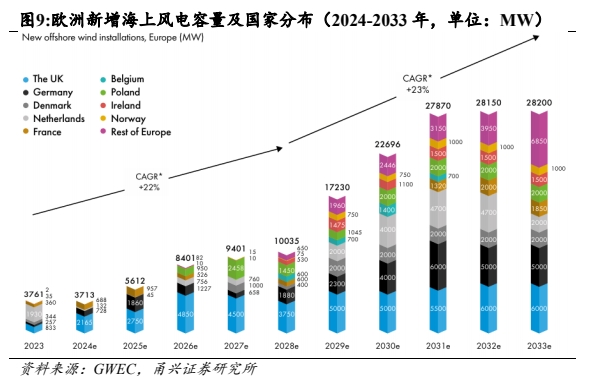

欧洲海风是重点市场,有望自 2025 年起量。根据 GWEC2024-2033年欧洲海风新增装机超 161GW,CAGR 达 25.27%;其中 2025 年新增海风装机 5.61GW,同比增长超 51.14%。

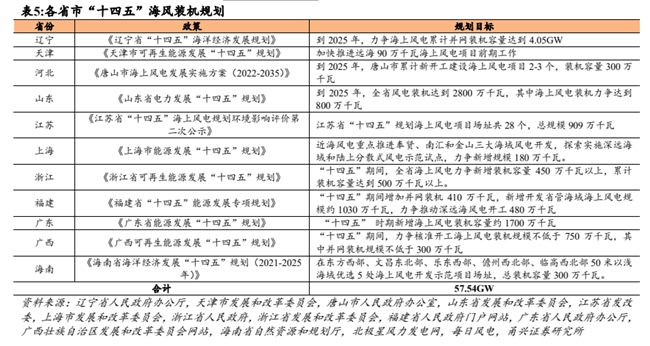

国内“十四五”规划保障海风需求。根据我们的统计,各省市“十四五”海风发展规划的装机目标共计 57.54GW。根据国家能源局的数据,截至 2024年末,国内海上风电累计并网规模达 41.27GW。我们看好 2025 年国内海上风电的装机需求。

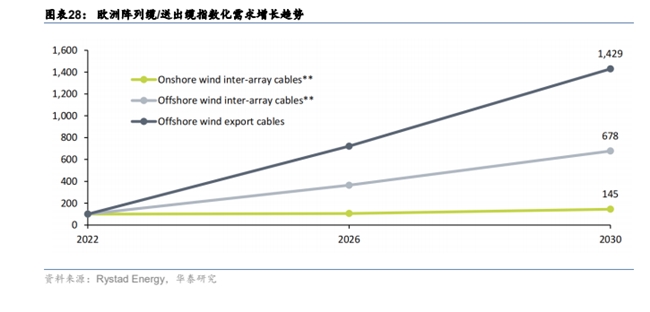

欧洲海缆需求随海风项目需求及远海化发展高速增长。据 Rystad Energy 统计,欧洲陆上阵列/海上阵列/海上送出缆 2030 年需求分别为 2022 年 1.4/6.8/14.3 倍,其中海风送出缆增长远高于其他主要系海风项目远海化开发、离岸距离增加大幅提升送出缆需求。欧洲本土海缆公司在手订单持续增长,截至 24Q3 末,Prysimian、NKT、Nexans 海缆在手订单分别为 127、110、62 亿欧元。由于头部企业扩产周期或延续至 26-27 年,我们认为国内企业有望获得外溢订单。

国内厂商已开始陆续承接欧洲项目,头部海缆厂进度领先。根据各公司公告,目前国内仅有头部三家海缆厂商有欧洲海风项目订单。由于海缆维修难度大,同时对海上风场发电安全性及稳定性有较大影响,因此业主对海缆质量有更高要求,欧洲开发商对企业业绩资质、产品生产过程考察更为严格,我们预计未来出海欧洲仍为头部海缆厂商占优,国内厂商有望凭借项目交付经验获得溢出订单。

4.行业竞争格局集中,头部企业海缆高毛利

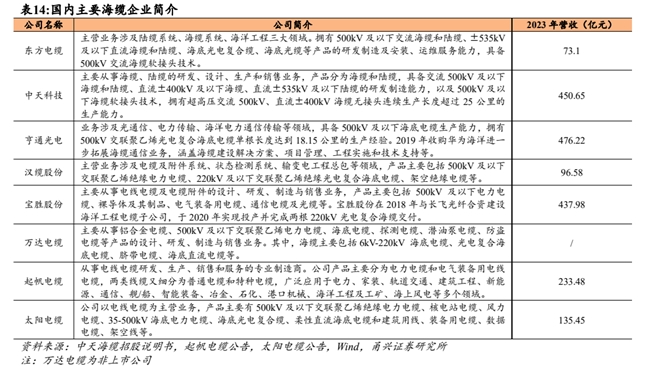

国内外海缆参与者少。海外市场主要由欧洲的普睿司曼、耐克森、安凯特、日本住友电工等少数几家电缆企业主导。国内东方电缆、中天科技、亨通光电处于行业第一梯队,占据市场主要份额。

5.海缆行业投资逻辑与个股梳理

海缆作为输送海上风电的“血管”,对海上电能传输的安全性和稳定性具有重要影响。海缆行业兼具高成长性(海风装机驱动)与抗通缩属性(技术升级提升附加值),头部企业护城河深厚。短期关注2025年海风招标放量,中长期看技术迭代与全球化扩张。

相关个股:东方电缆、亨通光电、中天科技、起帆电缆、汉缆股份。

风险提示:行业政策变化风险、原材料价格短期大幅波动风险、风电项目延期/风电装机不及预期风险、市场竞争加剧风险。

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。