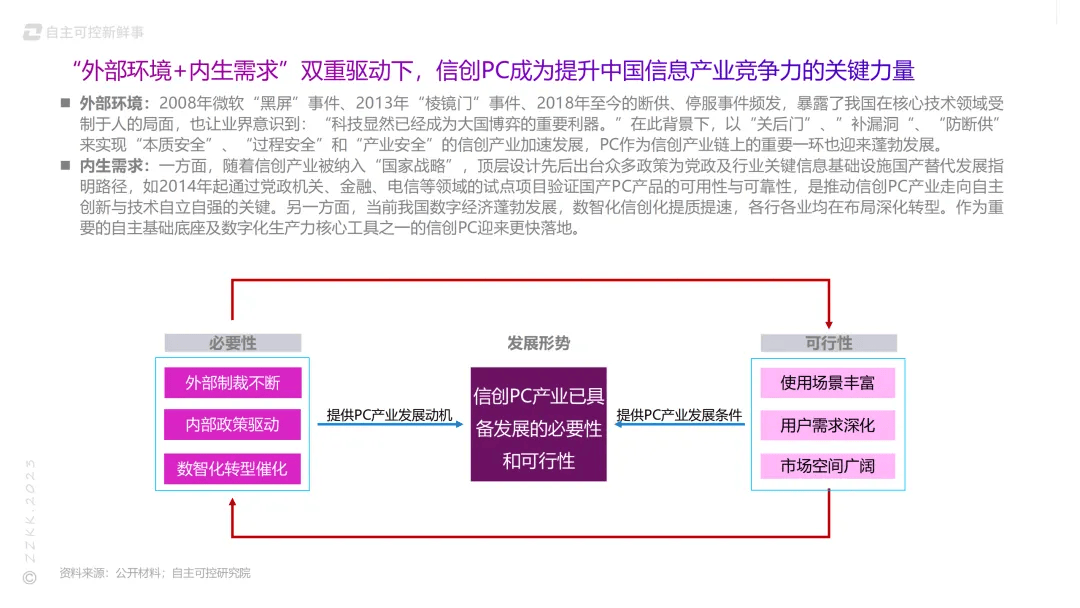

过去,中国信息技术产业的核心都由国外巨头把控。如今,在科技之争的大背景下,信息技术应用创新成为社会共识,国产迎来发展机遇。经历多年的发展,信创产业已从“试点实践期”“规模化推广期”走向“标准引领的高速扩张期”,今后三年市场将释放出前所未有的活力。

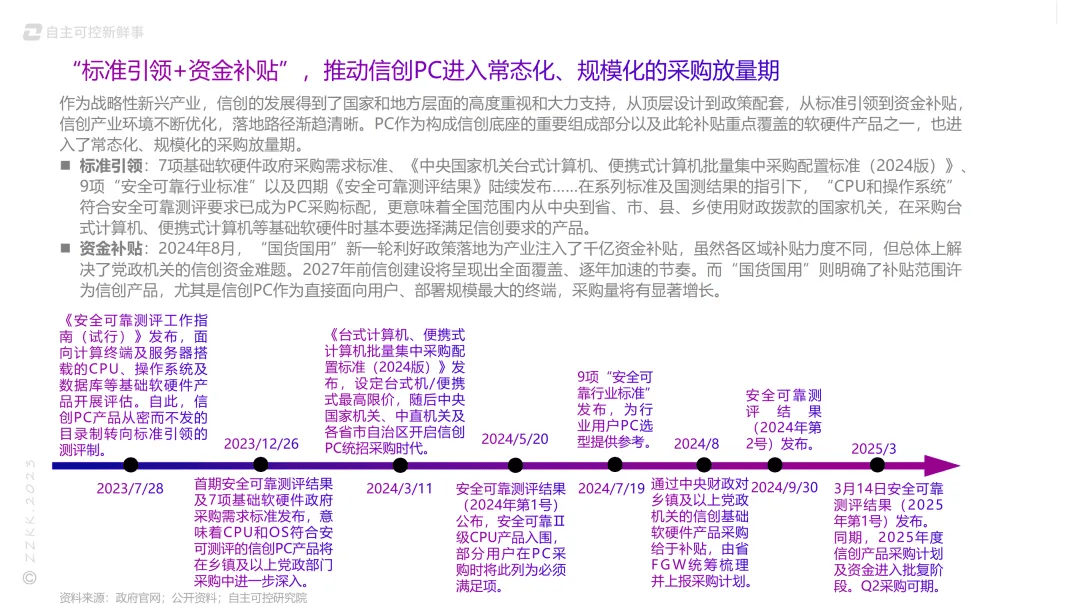

安全可靠测评结果相继出炉出炉、7项政府采购标准、9项安全可靠行业标准接连发布,叠加专项资金补贴的落地为业界吃了一颗又一颗“定心丸”,也预示着信创的边界将不断拓宽,新一轮大规模采购潮即将来临,自上而下空间较大。其中,信创PC作为直接面向用户,部署规模最大的终端,即将迎来常态化、规模化的放量期。

大市场,是大机遇也是“大厮杀”,老牌玩家众多、后浪不断来袭,谁也想在其中分一杯羹。在不得不换的背景下,相关单位该如何选择信创技术路线?如何挑选信创PC品牌?如何选购一台符合自身使用场景又兼具“性价比”的信创PC呢?

针对以上问题,自主可控研究院历经数月时间,通过对众多信创党政、央国企及关基行业客户、信创PC厂商等的市场调研、访谈、交流,得到丰富的一手信息与数据,于2025年初发布《2024年信创PC竞争力矩阵》,同期结合大量的案头研究,编撰并正式发布《自主可控(信创)PC产品选型指南》(以下简称《信创PC选型指南》)。

《信创PC选型指南》系统梳理了信创PC产业的发展历程、发展现状及未来趋势,深入研究信创PC市场规模、出货量、甲方采购因素及选型重点、竞争格局等,以期达到以下目的:

1. 揭示信创PC产业发展的内在逻辑与风险挑战;

2. 绘就信创PC产业图谱;

3. 深入调研甲方和资本市场,探究其对信创PC产品的主要关注点及实际需求;

4. 挖掘出行业里产品成熟、口碑良好、具有特色的优秀PC服务商与实践案例;

5. 为信创PC产业高质量发展及“2+8+N”用户选型提供价值参考。

报告亮点

亮点一

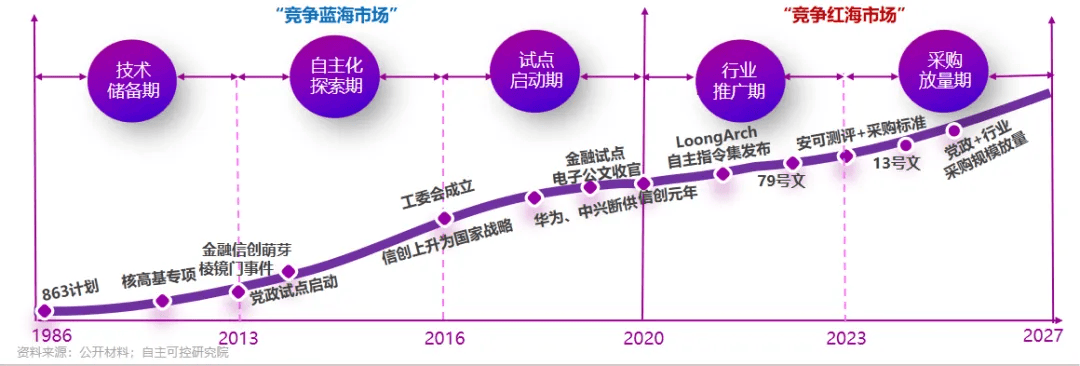

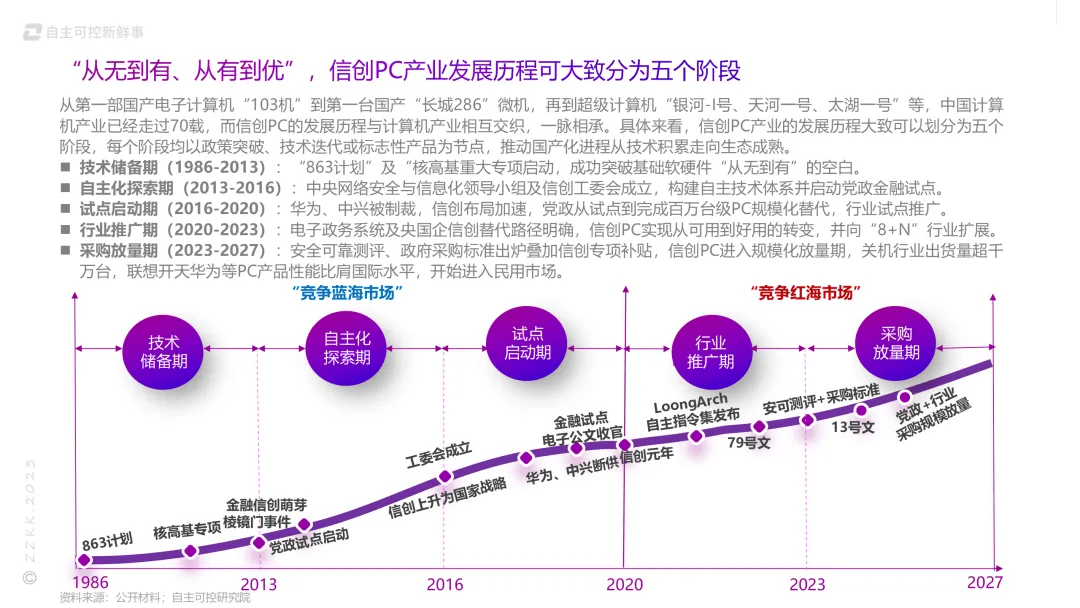

“从无到有、从有到优”,信创PC产业发展历程可大致分为五个阶段

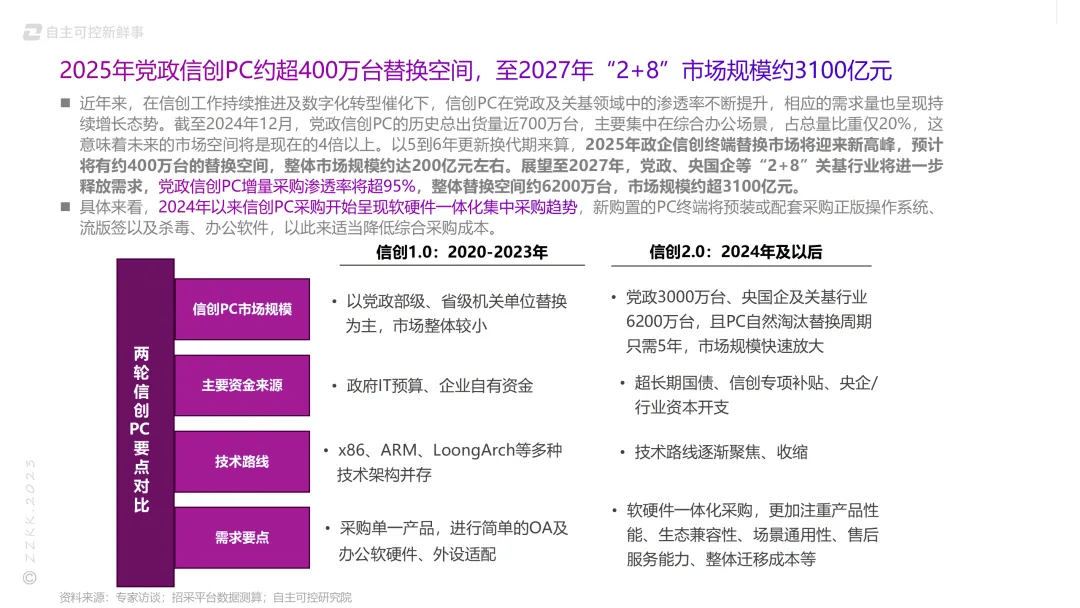

从第一部国产电子计算机“103机”到第一台国产“长城286”微机,再到超级计算机“银河-I号、天河一号、太湖一号”等,中国计算机产业已经走过70载,而信创PC的发展历程与计算机产业相互交织,一脉相承。具体来看,信创PC产业的发展历程大致可以划分为“技术储备期(1986-2013)、自主化探索期(2013-2016)、试点启动期(2016-2020)、行业推广期(2020-2023)、采购放量期(2023-2027)”五个阶段,每个阶段均以政策突破、技术迭代或标志性产品为节点,推动国产化进程从技术积累走向生态成熟。

亮点二

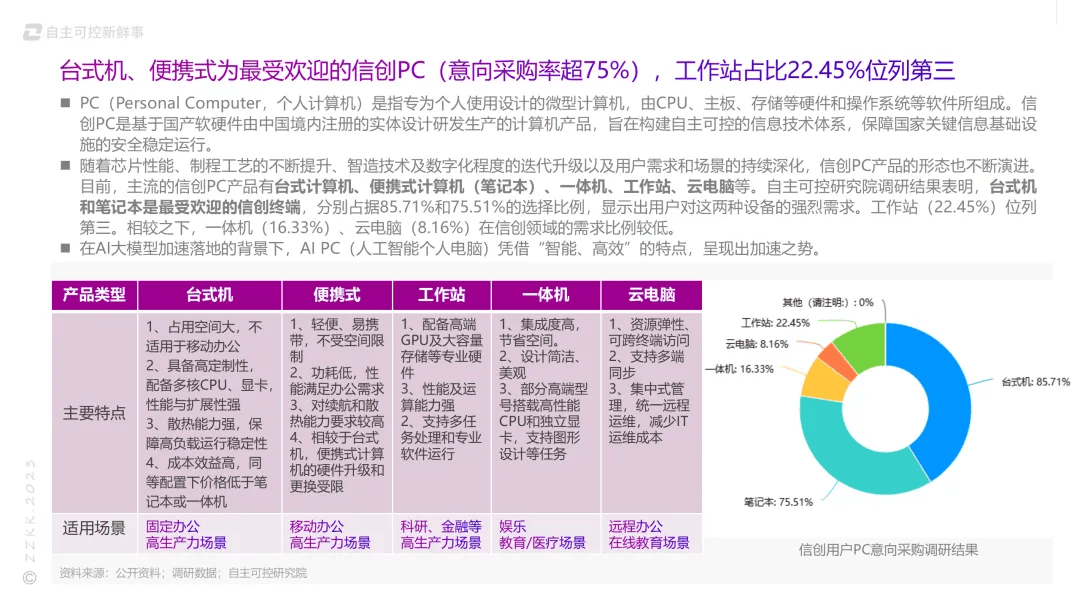

台式机、便携式为用户最受欢迎的信创PC(意向采购率超75%)

工作站占比22.45%位列第三

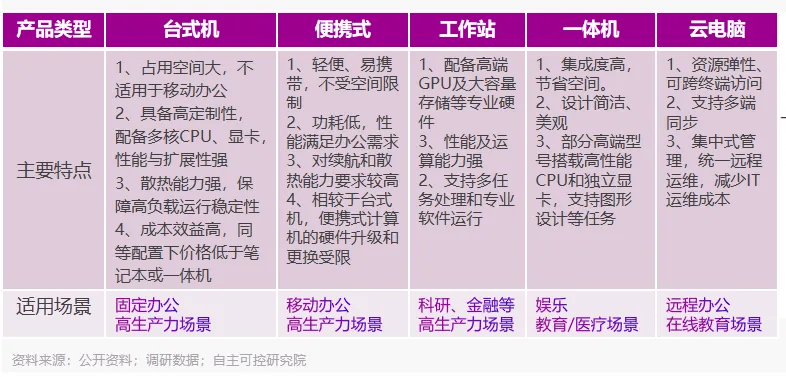

随着芯片性能、制程工艺的不断提升、智造技术及数字化程度的迭代升级以及用户需求和场景的持续深化,信创PC产品的形态也不断演进。目前,主流的信创PC产品有台式计算机、便携式计算机(笔记本)、一体机、工作站、云电脑等。自主可控研究院调研结果表明,台式机和笔记本是最受欢迎的信创终端,分别占据85.71%和75.51%的选择比例,显示出用户对这两种设备的强烈需求。工作站(22.45%)位列第三。相较之下,一体机(16.33%)、云电脑(8.16%)在信创领域的需求比例较低。

在AI大模型加速落地的背景下,AI PC(人工智能个人电脑)凭借“智能、高效”的特点,呈现出加速之势。

亮点三

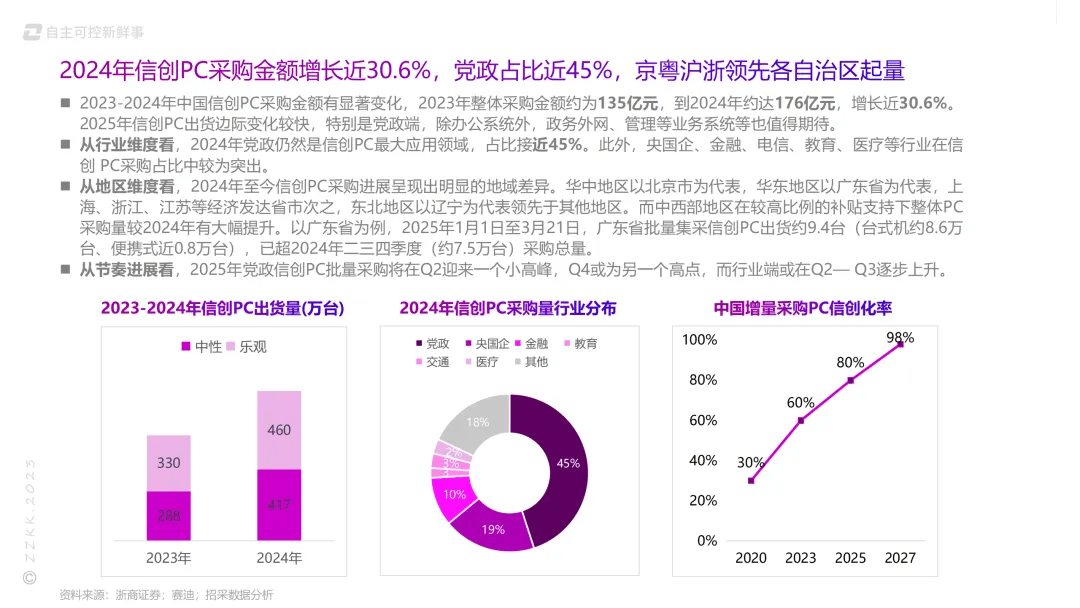

2024年信创PC采购金额增长近30.6%,党政占比近45%,京粤沪浙领先各自治区起量

2023-2024年中国信创PC采购金额有显著变化,2023年整体采购金额约为135亿元,到2024年约达176亿元,增长近30.6%。2025年信创PC出货边际变化较快,特别是党政端,除办公系统外,政务外网、管理等业务系统等也值得期待。

从行业维度看,2024年党政仍然是信创PC最大应用领域,占比接近45%。此外,央国企、金融、电信、教育、医疗等行业在信创 PC采购占比中较为突出。

从地区维度看,2024年至今信创PC采购进展呈现出明显的地域差异。华中地区以北京市为代表,华东地区以广东省为代表,上海、浙江、江苏等经济发达省市次之,东北地区以辽宁为代表领先于其他地区。而中西部地区在较高比例的补贴支持下整体PC采购量较2024年有大幅提升。以广东省为例,2025年1月1日至3月21日,广东省批量集采信创PC出货约9.4台(台式机约8.6万台、便携式近0.8万台),已超2024年二三四季度(约7.5万台)采购总量。

从节奏进展看,2025年党政信创PC批量采购将在Q2迎来一个小高峰,Q4或为另一个高点,而行业端或在Q2— Q3逐步上升。

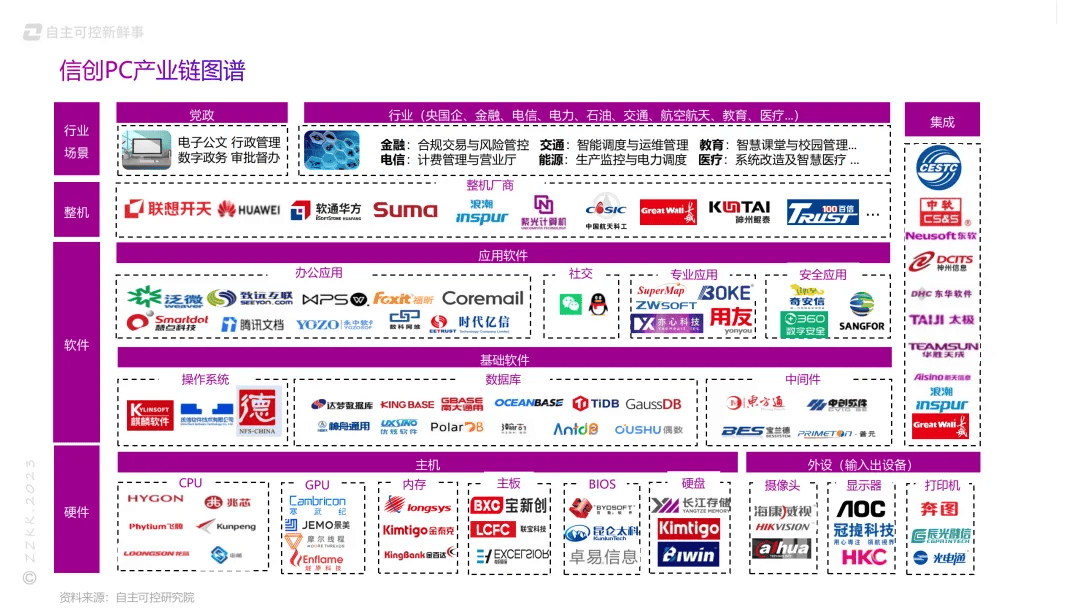

亮点四

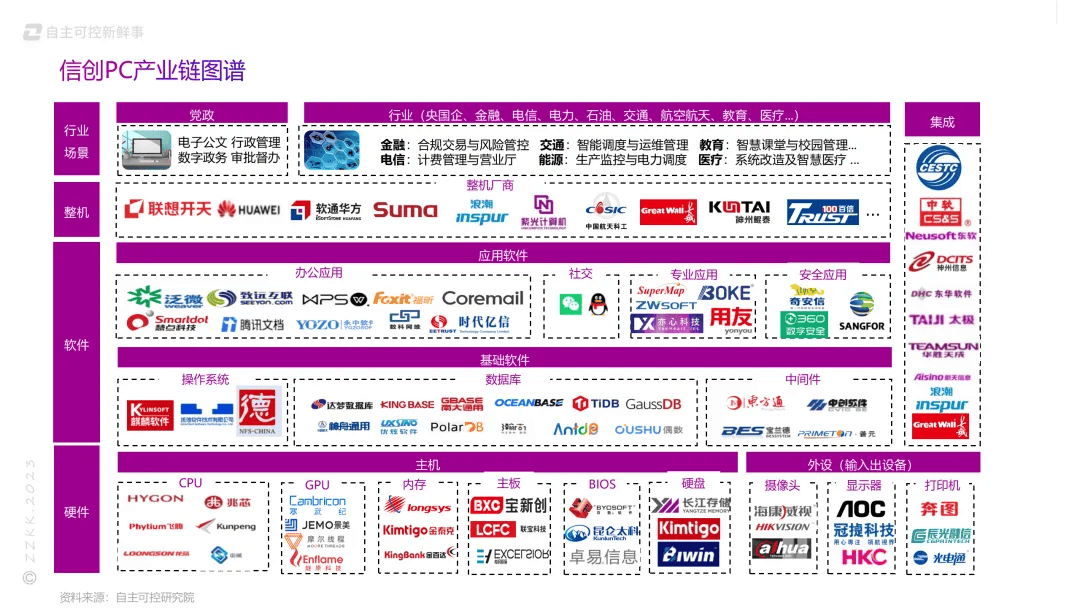

信创PC产业链图谱

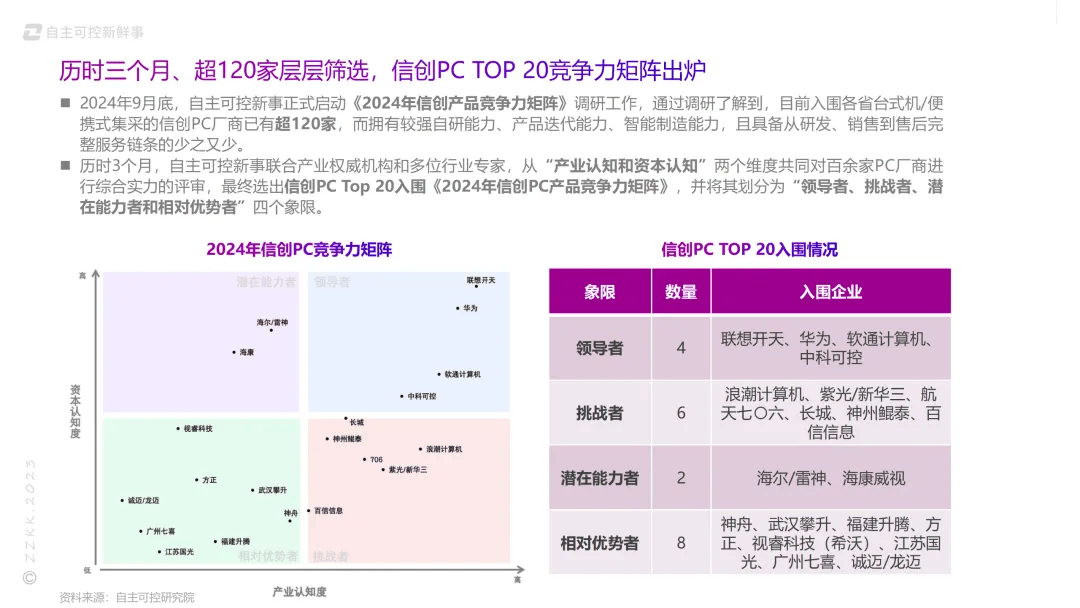

亮点五

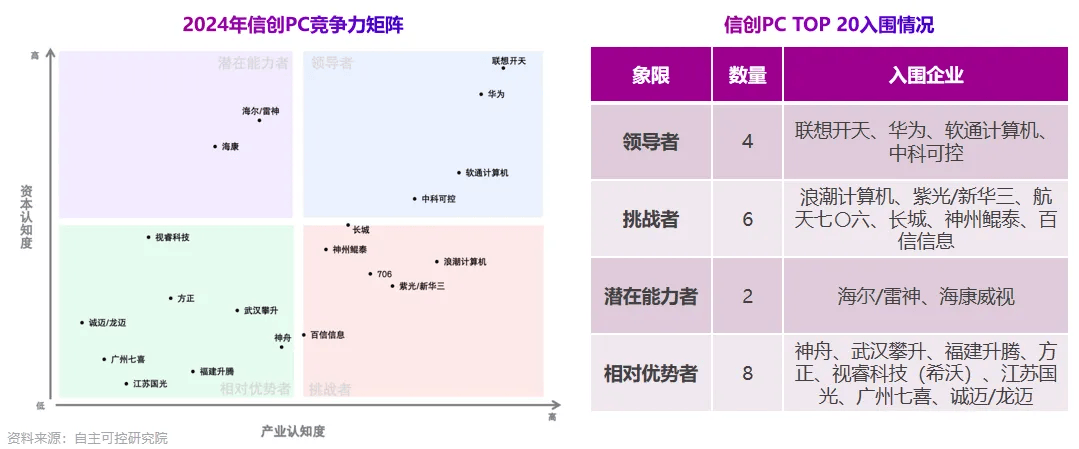

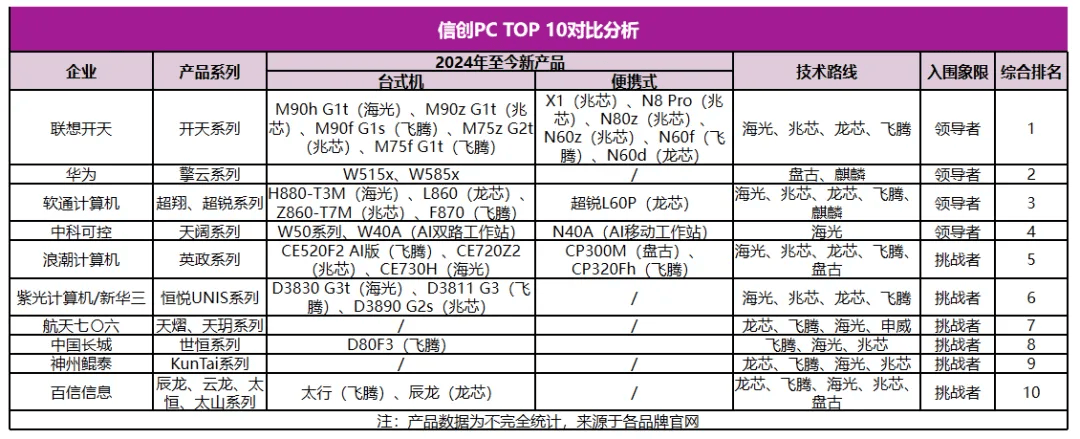

超120家层层筛选,信创PC TOP 20竞争力矩阵出炉

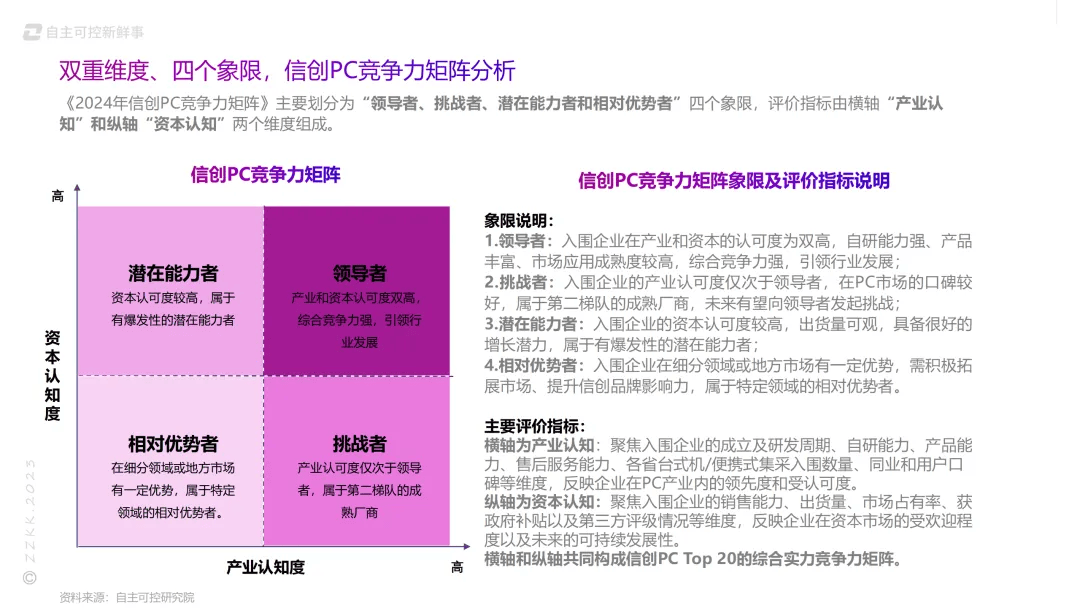

历时3个月,自主可控新事联合产业权威机构和多位行业专家,从“产业认知和资本认知”两个维度共同对百余家PC厂商进行综合实力的评审,最终选出信创PC Top 20入围《2024年信创PC产品竞争力矩阵》,并将其划分为“领导者、挑战者、潜在能力者和相对优势者”四个象限。

亮点六

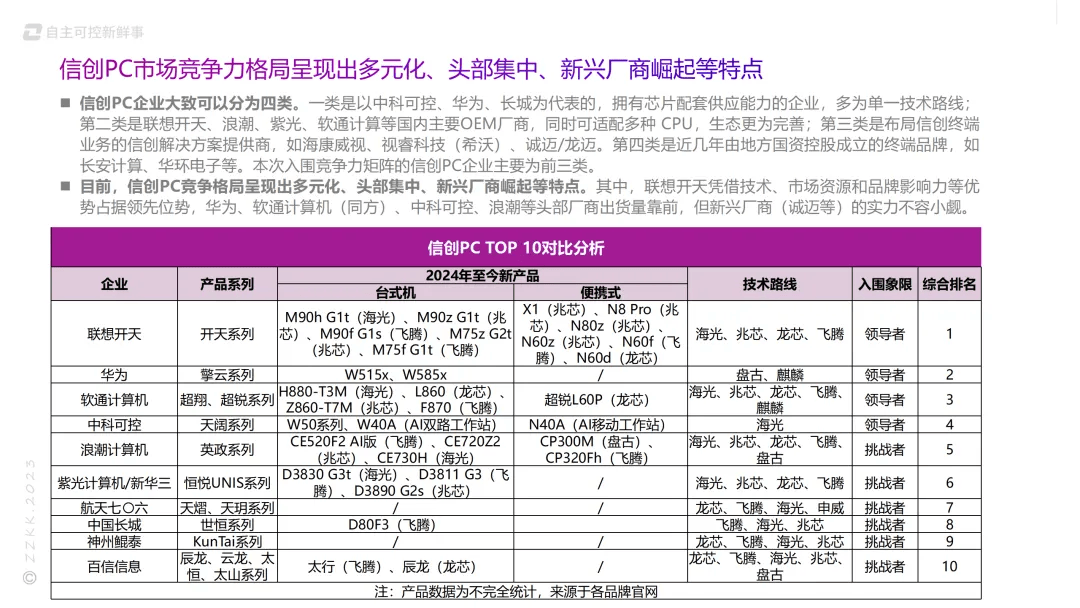

信创PC市场竞争力格局呈现出多元化、头部集中、新兴厂商崛起等特点

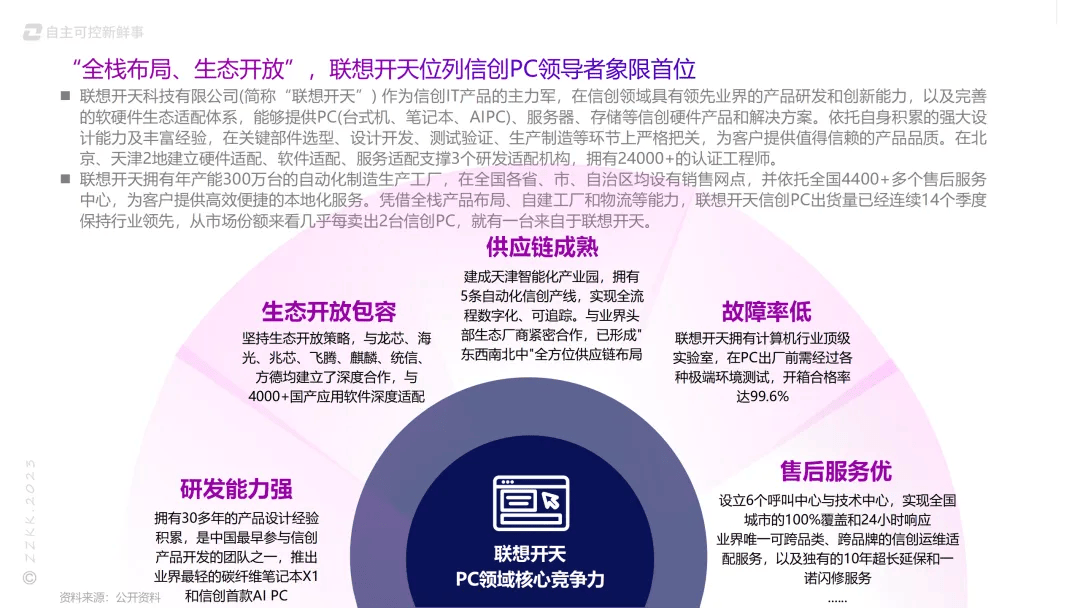

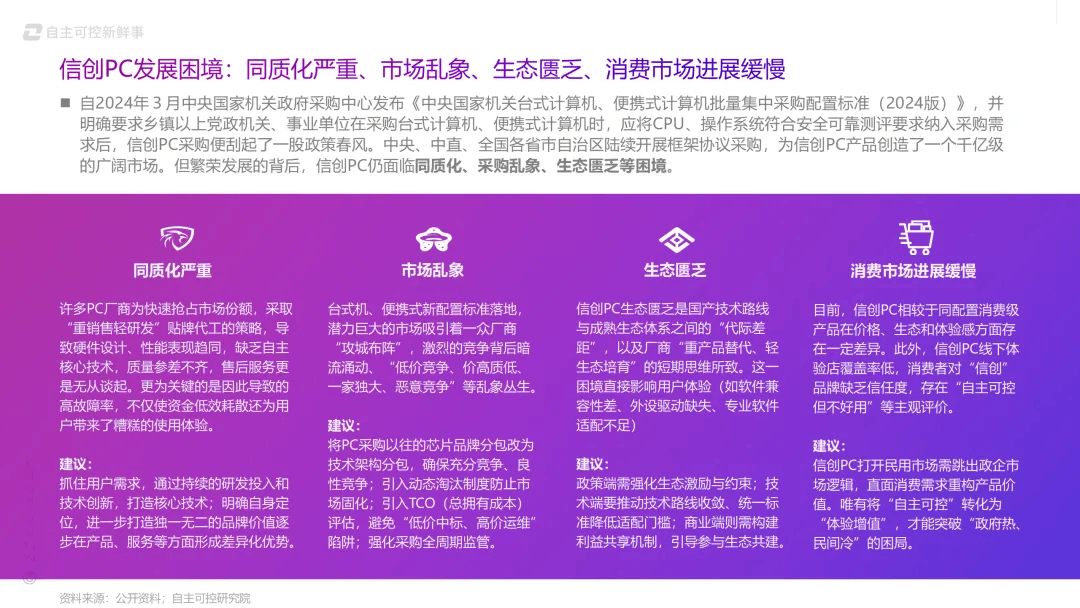

信创PC企业大致可以分为四类。一类是以中科可控、华为、长城为代表的,拥有芯片配套供应能力的企业,多为单一技术路线;第二类是联想开天、浪潮、紫光、软通计算等国内主要OEM厂商,同时可适配多种 CPU,生态更为完善;第三类是布局信创终端业务的信创解决方案提供商,如海康威视、视睿科技(希沃)、诚迈/龙迈。第四类是近几年由地方国资控股成立的终端品牌,如长安计算、华环电子等。本次入围竞争力矩阵的信创PC企业主要为前三类。

目前,信创PC竞争格局呈现出多元化、头部集中、新兴厂商崛起等特点。其中,联想开天凭借技术、市场资源和品牌影响力等优势占据领先位势,华为、软通计算机(同方)、中科可控、浪潮等头部厂商出货量靠前,但新兴厂商(诚迈等)的实力不容小觑。

亮点七

党政领域PC选型要点:合规与安全、性能、售后、成本

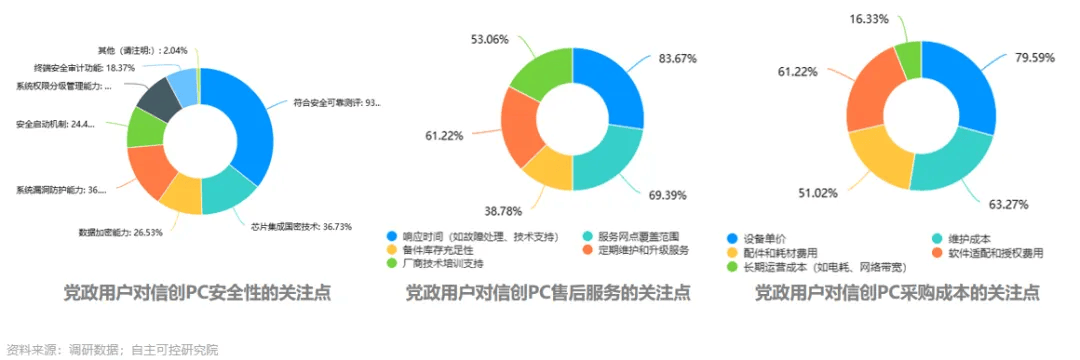

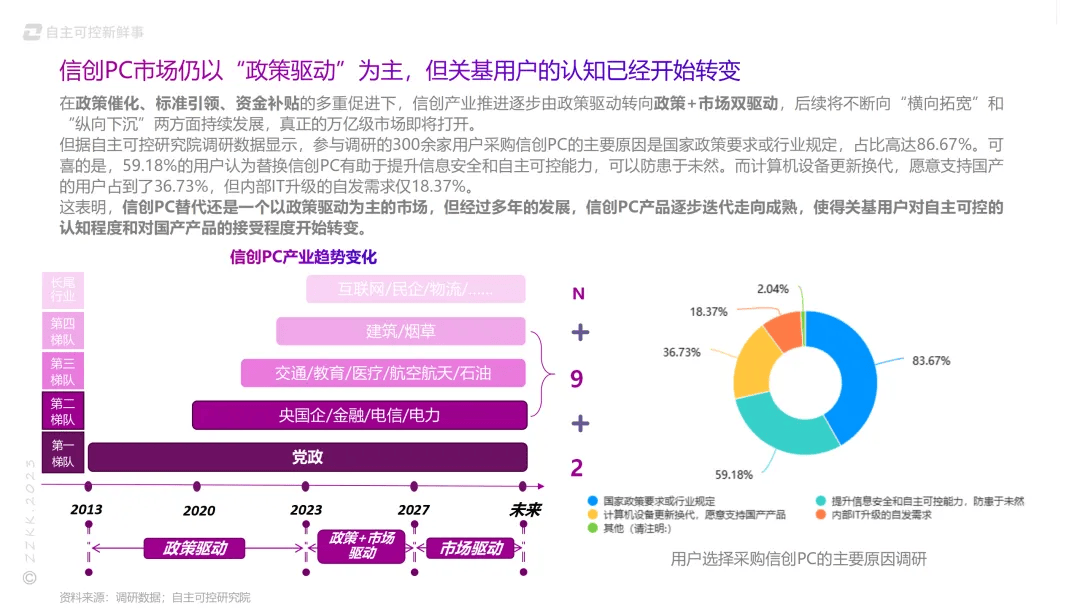

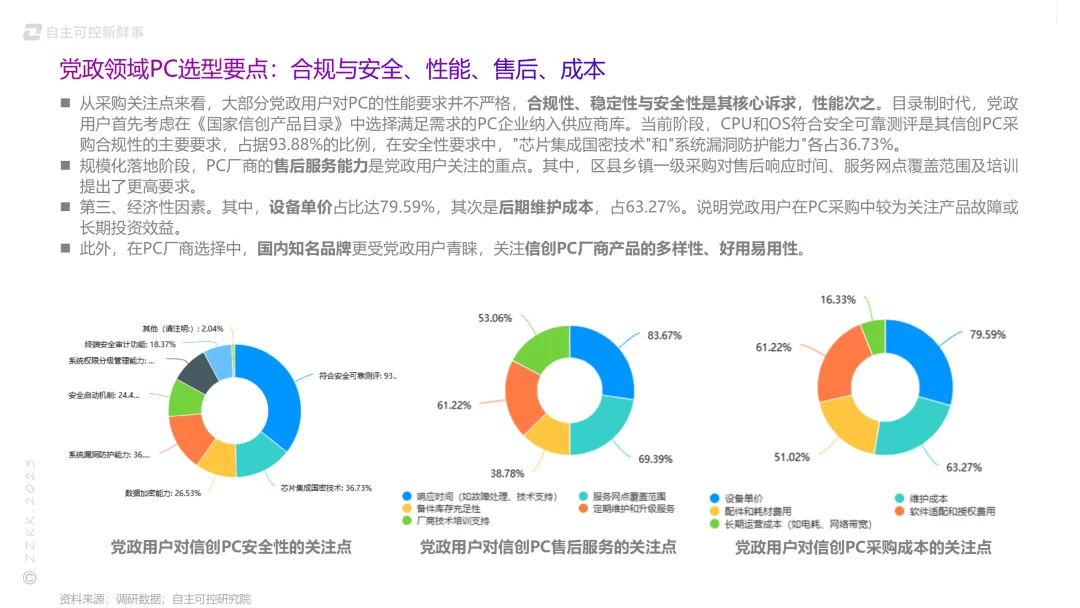

从采购关注点来看,大部分党政用户对PC的性能要求并不严格,合规性、稳定性与安全性是其核心诉求,性能次之。目录制时代,党政用户首先考虑在《国家信创产品目录》中选择满足需求的PC企业纳入供应商库。当前阶段,CPU和OS符合安全可靠测评是其信创PC采购合规性的主要要求,占据93.88%的比例,在安全性要求中,"芯片集成国密技术"和"系统漏洞防护能力"各占36.73%。

规模化落地阶段,PC厂商的售后服务能力是党政用户关注的重点。其中,区县乡镇一级采购对售后响应时间、服务网点覆盖范围及培训提出了更高要求。

第三、经济性因素。其中,设备单价占比达79.59%,其次是后期维护成本,占63.27%。说明党政用户在PC采购中较为关注产品故障或长期投资效益。

此外,在PC厂商选择中,国内知名品牌更受党政用户青睐,关注信创PC厂商产品的多样性、好用易用性。

亮点八

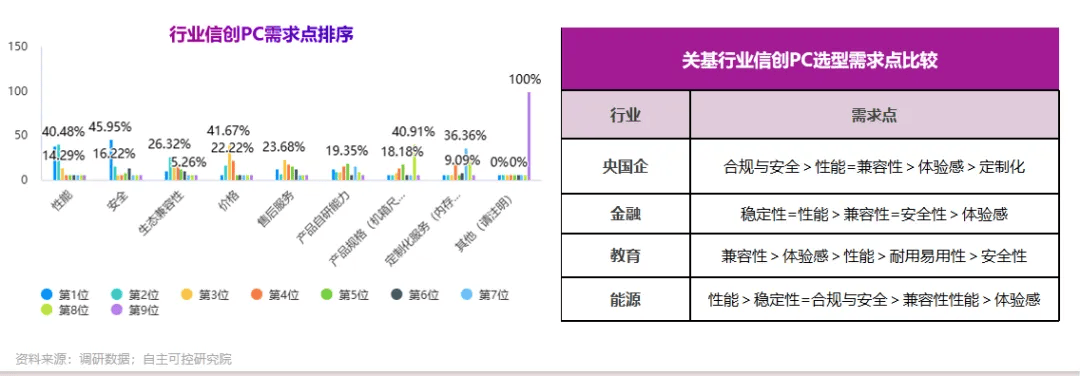

行业领域PC选型要点:性能、生态兼容、合规与安全、体验感

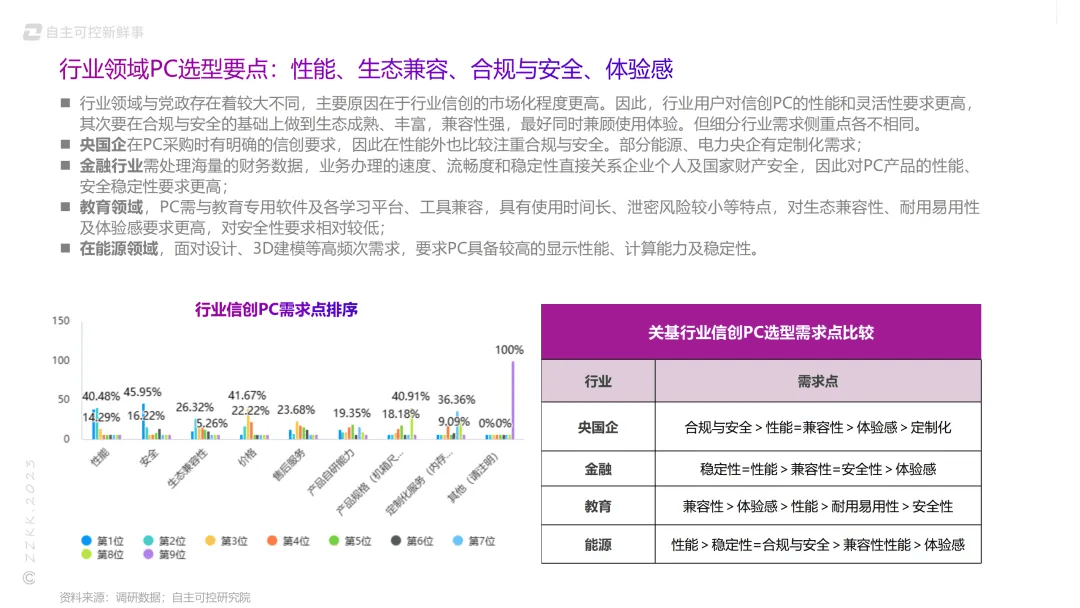

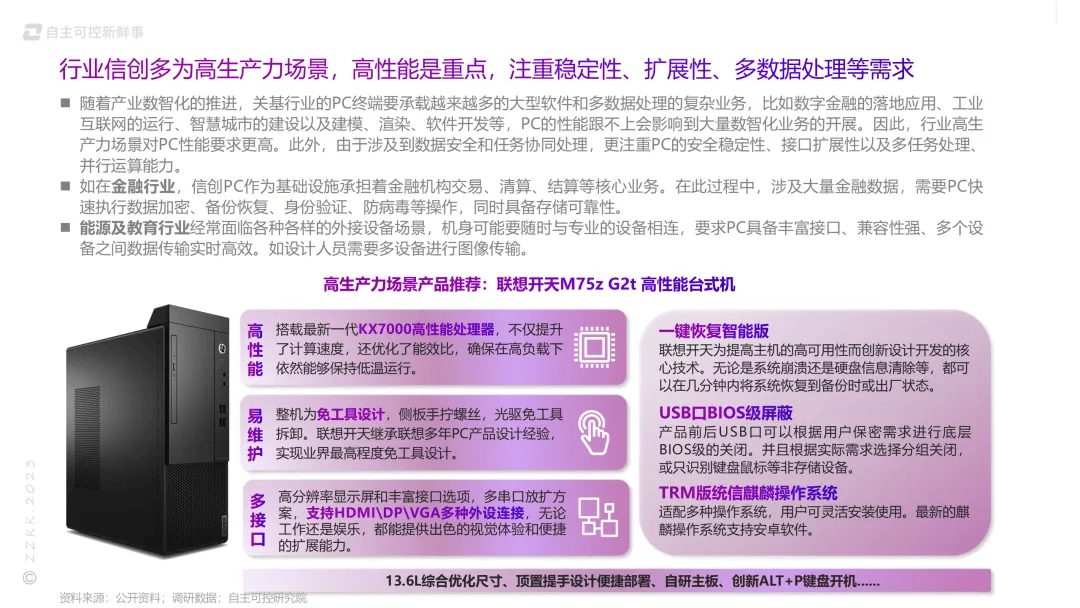

行业领域与党政存在着较大不同,主要原因在于行业信创的市场化程度更高。因此,行业用户对信创PC的性能和灵活性要求更高,其次要在合规与安全的基础上做到生态成熟、丰富,兼容性强,最好同时兼顾使用体验。但细分行业需求侧重点各不相同。

央国企在PC采购时有明确的信创要求,因此在性能外也比较注重合规与安全。部分能源、电力央企有定制化需求;

金融行业需处理海量的财务数据,业务办理的速度、流畅度和稳定性直接关系企业个人及国家财产安全,因此对PC产品的性能、安全稳定性要求更高;

教育领域,PC需与教育专用软件及各学习、工具兼容,具有使用时间长、泄密风险较小等特点,对生态兼容性、耐用易用性及体验感要求更高,对安全性要求相对较低;

在能源领域,面对设计、3D建模等高频次需求,要求PC具备较高的显示性能、计算能力及稳定性。

亮点九

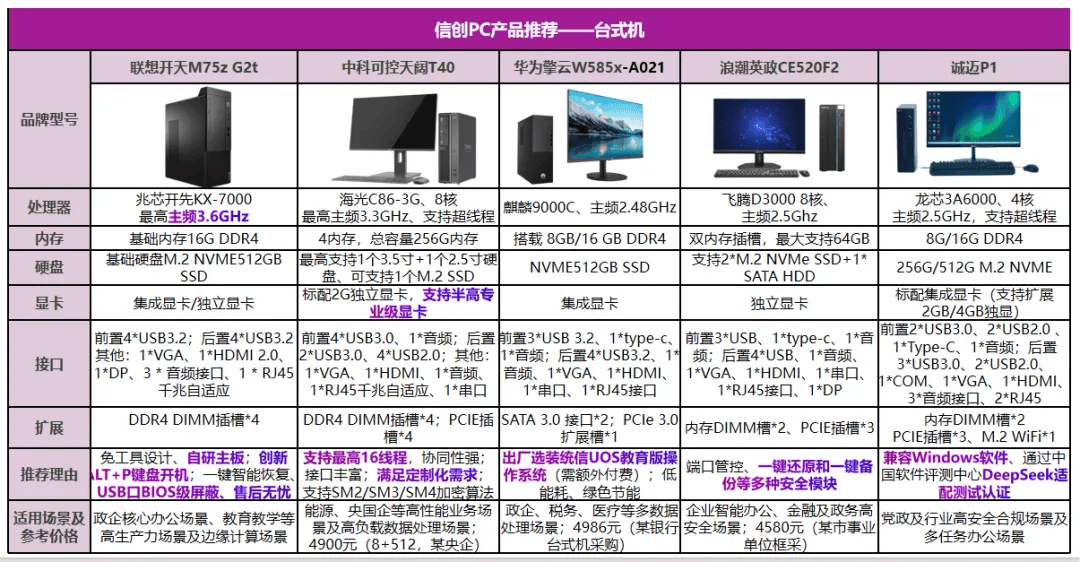

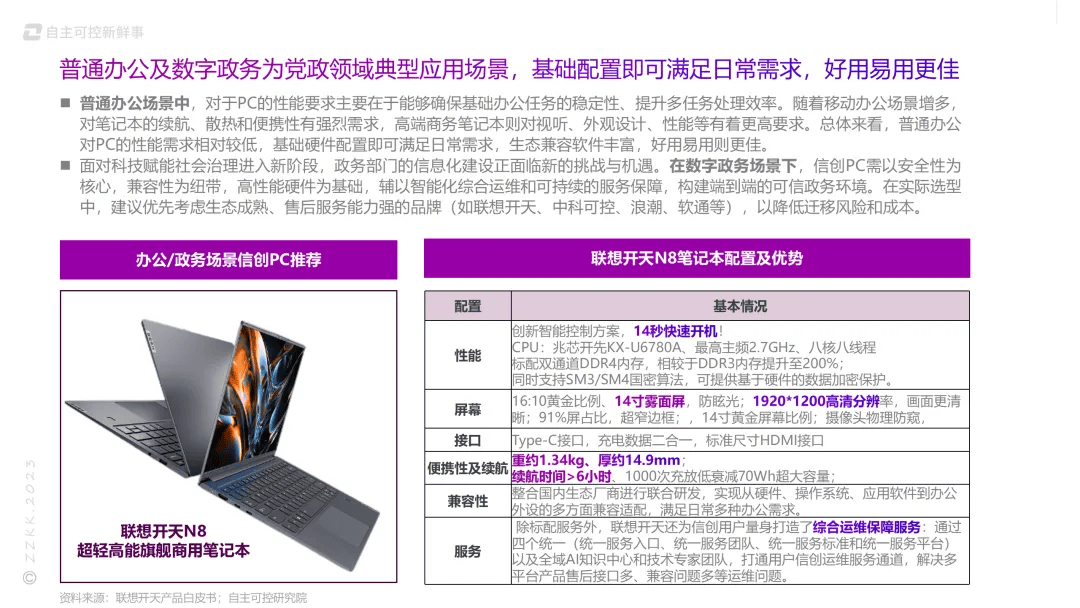

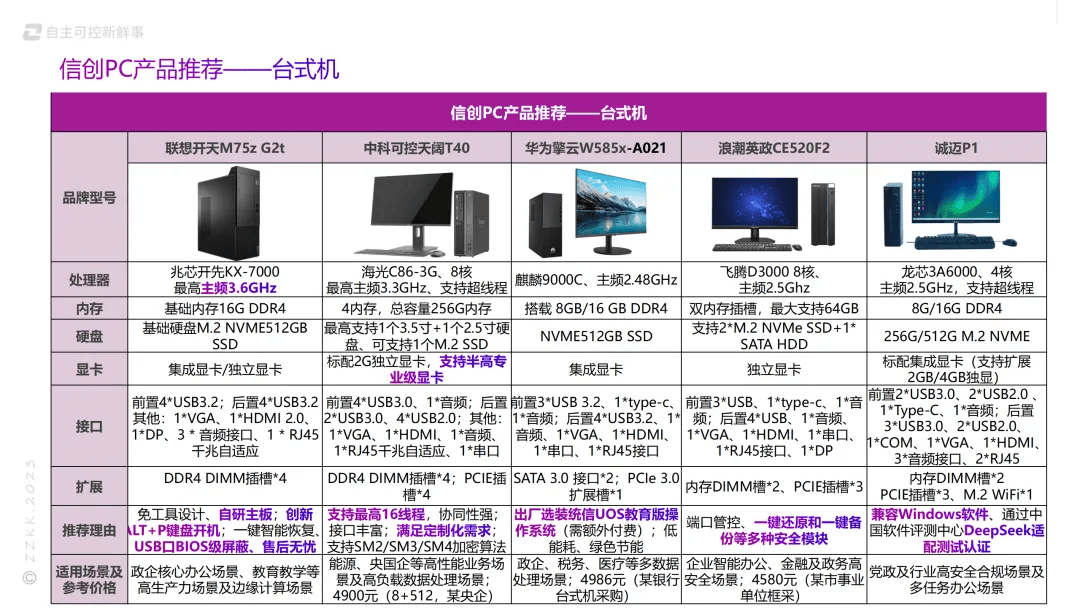

信创PC产品(台式机、便携式)推荐

亮点十

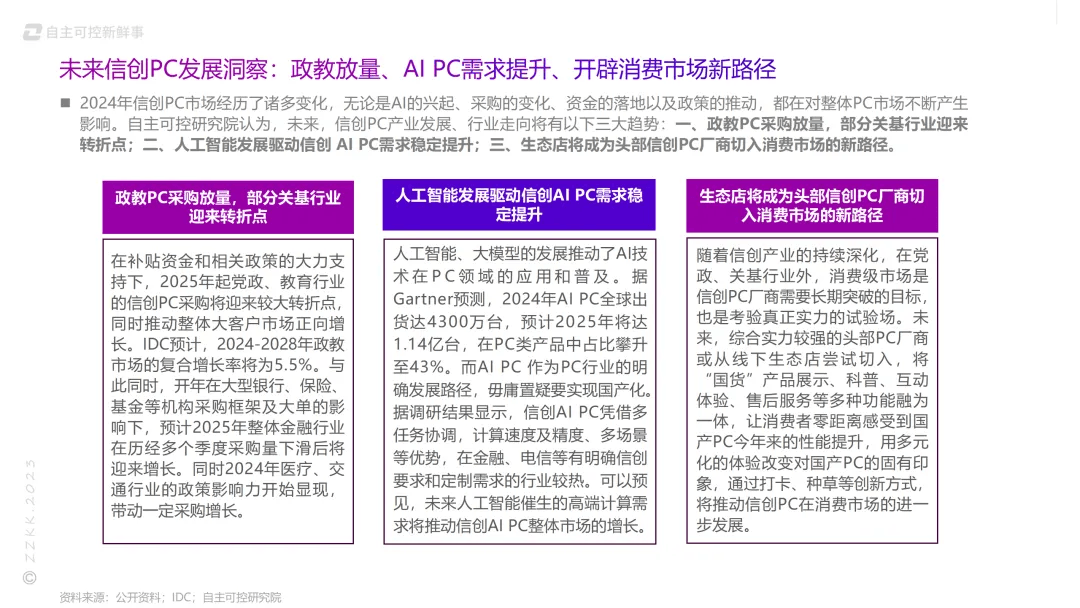

未来信创PC发展洞察:政教放量、AI PC需求提升、开辟消费市场新路径

2024年信创PC市场经历了诸多变化,无论是AI的兴起、采购的变化、资金的落地以及政策的推动,都在对整体PC市场不断产生影响。自主可控研究院认为,未来,信创PC产业发展、行业走向将有以下三大趋势:一、政教PC采购放量,部分关基行业迎来转折点;二、人工智能发展驱动信创 AI PC需求稳定提升;三、生态店将成为头部信创PC厂商切入消费市场的新路径。

《自主可控(信创)PC产品选型指南》全文

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。