本报告将中国购车家庭的主要消费支出分为五大类型:基本型、延展型、享受型、提升型和保障型

消费分类:本报告聚焦“用途”维度,把中国购车家庭的主要消费支出分为五大类,分别为基本型、延展型、享受型、提升型和保障型。其中基本型消费重点在解决日常生活所需,以吃住行等刚需类消费为主线,堪称消费1.0时代。延展型消费基于日常生活展开,重点在提升消费质量,便于生活与工作,堪称消费2.0时代。享受型消费以追求更漂亮、更好玩为主,重点在提升精神价值,其开辟了一条新消费赛道,携手基本型与延展型,共同构建了一个短期消费的基本面,堪称消费3.0时代。提升型消费以学习为主,包括培育子女和自身深造,有利于提升长期消费能力,堪称消费4.0时代。保障型消费以医疗和赡养老人为主,是其它消费能否可持续性的基本保障,堪称消费5.0时代;

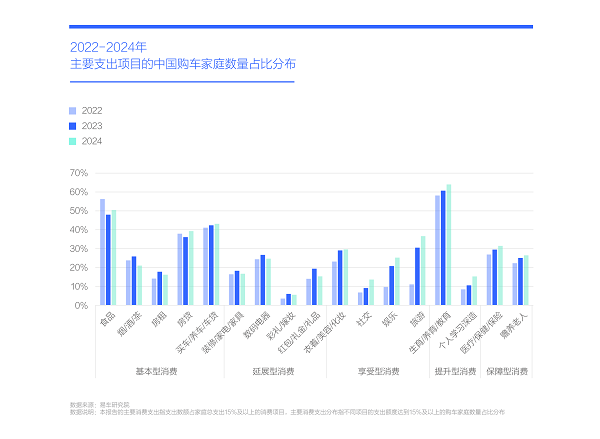

名词说明:本报告的主要消费支出指支出数额占家庭总支出15%及以上的消费项目,主要消费支出分布指不同项目的支出额度达到15%及以上的购车家庭数量占比分布;

研究价值:消费能力决定了购车能力,消费方式影响着购车偏好,了解用户的消费能力与消费方式,有利于车企评估用户的购车能力与购车偏好,便于优化产品定义、车型布局与市场营销等关键板块。

2022-2024年,中国购车家庭的消费重点在“培育子女”,消费重心向享受型、提升型和保障型转移,该趋势会如何影响中国车市?

中国人喜欢存钱,也喜欢“存人”。从新冠疫情的最后一年2022年,到疫情结束后的2023年和2024年,中国购车家庭的主要消费支出占比最突出的项目都是培育子女(生育/养育/教育),且比例持续提升,2024年升至64.01%,即当年100个家庭中有64多个家庭的培育子女的消费支出达15%及以上。培育子女耗时耗力,在幼儿时的疫苗接种、疾病治疗等,和少年时的上学、补课、亲子游、游学等诸多场景,都会涉及车辆使用,容易滋生出对奶爸车、学伴(爸)车、玩伴(爸)车等诸多细分产品的需求;

除了培育子女,中国购车用户越来越注重自身学习深造,2024年相关支出达15%及以上的占比升至15.25%。由于学习与收入高度正相关,中国购车用户当下的学习投入,有利于提升日后的收入水平,间接涵养中国车市;

过往中国人一直给人一种不太懂生活和任劳任怨的感觉,甚至被打上这是中国人独特性的标签,但近十年,越来越多的中国人开始追求更优质的生活,装扮、娱乐、旅游等享受型消费持续提升。2022-2024年中国购车家庭的旅游支出占比达到15%及以上的家庭比例快速升至36.60%,装扮逼近30%,娱乐超过25%。其中的旅游支出,直接带动了自驾游消费,极大刺激了大气高端、越野硬朗型等细分车市的发展;

能与提升型和享受型消费支出增长相媲美的是保障型消费,主要原因可能是人口众多的60后正不断迈过60周岁,导致中国社会快速老年化,相关开支随之提升。2022-2024年,医疗与赡养为主要支出的购车家庭数量占比持续提升,前者升至31.43%,后者升至26.44%。保障型消费与汽车消费有较大关系,在欧美日已滋生出福祉车等细分产品,随着中国购车家庭的保障型消费不断增长,相信也会不断涌现相关产品;

中国购车家庭的支出变化,会给车市带来新机遇,也会带来挑战:2023-2024年,彩礼与装修为主要支出的购车家庭数量占比出现下滑迹象,由于上述开支与青年结婚密切相关,且青年结婚与车市消费密切相关,预示着中国入门家用车市会持续承压;2023-2024年,租房和数码为主要支出的购车家庭数量占比有较大下滑,由于租房与数码的消费主力是青年,其消费萎缩,除了市场饱和,也预示着青年消费可能在下滑,与青年新车市场存隐患;2023-2024年,烟酒与礼品为主要支出的购车家庭数量占比有一定下滑,这可能预示着商务车有隐患……

在机遇与挑战之间,还有些不确定因素,如房贷支出。2023-2024年,房贷为主要支出的中国购车家庭数量占比有较大反弹,升至40%。该因素如是由消费升级的置换导致,整体有利于车市,如是因提前还房贷,短期对车市未必有利;

整体看,中国购车家庭的消费重点非常清晰,即培育子女,这或许决定了中国车市日后的消费主线。中国购车家庭的消费重心演变方向也非常清晰,即由基本型与延展型,向享受型、提升型和保障型升级,这或许决定了中国车市日后的消费调性。

2024年中国青年购车家庭的“超前消费”力度或强于美国,且消费分化凸显,中国青年新车市场已成车企的“烫手山芋”

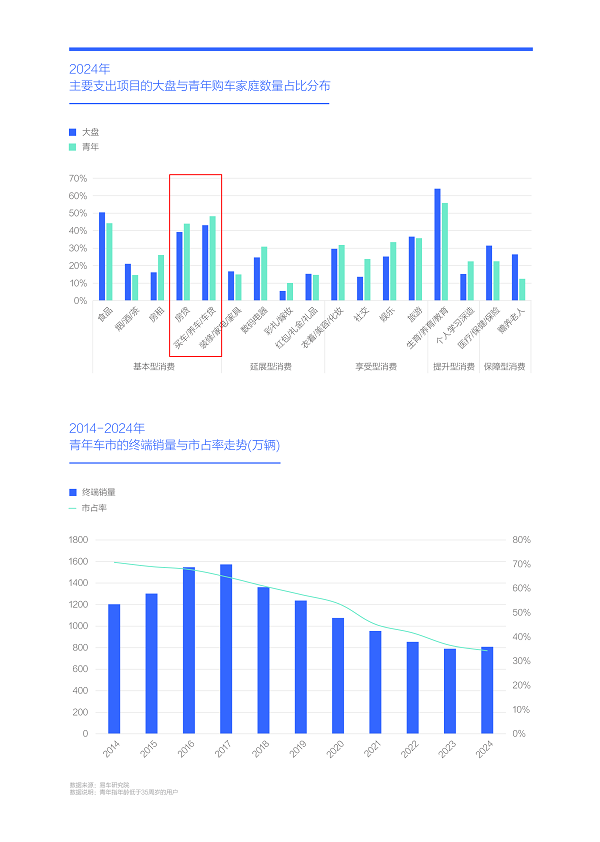

我们经常说美国人喜欢超前消费,但中国人真狠起来,“超前消费”能甩出美国人十条街。结婚是不少中国人这辈子最大的一笔开支,在21世纪前20多年,结婚开支尤其突出,由结婚衍生出了彩礼、买车、买房和装修等一大堆琳琅满目的开支,且刀刀见血,轻轻松松掏空多数中国家庭的家底。2024年房子、车子等结婚类项目为主要开支的中国青年购车家庭数量占比,仍整体性高于大盘水平;

中国青年疯狂的“结婚型超前消费”,客观上成就了不少行业,汽车行业就是主要受益者之一。2008-2017年,受益于80后青年的“结婚购车”,中国青年车市的终端销量快速提升并逼近1600万辆,占大盘销量长期维持在70%高位。2017年后,由于人口持续减少的90后成为青年车市的新主力,和“结婚型超前消费”滋生出的晚婚和不婚现象,导致中国青年新车市场不断萎缩,2024年青年车市仅剩800万辆,直接腰斩,青年车市的未来走势不容乐观,已成车企的“烫手山芋”;

在晚婚和不婚现象增多之际,越来越多的中国青年开始享受型消费,2024年由打扮、社交、娱乐、旅游等组成的享受型消费为主要支出的中国青年购车家庭数量占比也高于大盘,该趋势将间接丰富社交、自驾等用车场景,即在青年车市整体萎缩之际,其内部结构会加速个性化;

面对总量急剧萎缩和内部结构剧烈演变的青年车市,最难受的就是车企,老套路不好使了,新套路又不是很趁手。截至2025年初,原本聚焦青年的领克、深蓝等,也不再矫情了,开始积极拥抱阿姨与叔叔车市,名爵、马自达、本田等仍“不忘初心”,以瘦弱之躯饱受着价格战的摧残。

2024年中国中年购车家庭存存钱、养养娃、换换车、看看父母,风轻云淡凸显消费实力,堪称中国新车市场的“香饽饽”

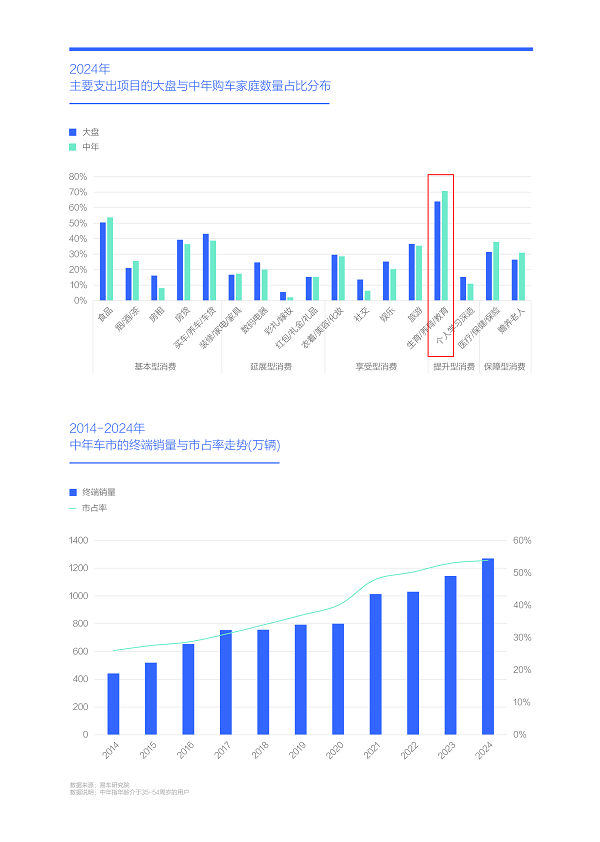

如果说中国年轻人的主要任务是负责花钱,中国中年人的主要任务就是负责存钱。2023-2025年,全球金价的突飞猛进,与已升级为叔叔、阿姨之中年的中国80后密切相关。中国中年用户之所以能存下钱,还能搞搞投资,有必然性也有偶然性:必然性是绝大多数中年用户已经结婚和生子,跨过了结婚之人生最大开支的那道坎,接下来只剩勤勤恳恳工作和老老实实上缴工资,让老婆一分一厘都存起来;偶然性是目前中年主体的70后与80后的结婚购房时间,集中于房价突然飙升的2015年及之前,截至2025年,弹指一挥十年没了,多数中年用户的房贷压力微乎其微,部分甚至都已提前还完房贷;

理论上,房贷压力大幅减少的中年用户,应响应扩大内需号召积极消费呀,但中年用户也有难言之隐:首先就是教育,2024年超七成中年购车家庭的培育子女支出占比达15%及以上;其次是医疗与赡养老人的保障型消费,2024年的占比都高于大盘水平;

2017年起,随着人口众多且是中国首批大规模购车的80后,逐步迈入中年阶段后,中国中年车市持续壮大,2024年销量飙升至1270万辆,市占率翻倍至53.85%,一举成为中国乘用车市场的“香饽饽”,理想、问界、腾势等主打中年家庭的品牌纷纷受益;

中年车市好是好,但不是车企随随便便忽悠几句就能搞定的,因为中年以换房、换车等改善型消费为主,能较好掌控自身的消费节奏。面对中年机遇,车企唯有做好自己,然后认认真真坐等叫号。

2024年中国老年购车家庭的消费有点浪,旅游支出异军突起,堪称中国车市的“生力军”

如果说中国年轻人为结婚烦恼,中国中年人为教育烦恼,中国老年人就是为玩烦恼。2024年,中国老年购车家庭的最核心开支,除了食品,就是旅游,高达53.23%的老年购车家庭的旅游支出占比达到15%及以上,大幅高于大盘水平;

2021-2024年,随着60后爷爷持续步入退休阶段,中国老年车市的终端销量由不足150万辆快速飙升至280万辆,市占率逼近12%。接下来70后即将开启大规模退休模式,另外,80后也不远了,且两拨群体的汽车消费意识更强烈、旅游欲望更突出,两者只会持续助推老年车市的发展。由于旅游与汽车存在强相关性,且老年用户的旅游支出非常显著,适合旅游的产品极有可能成为角逐老年车市的拳头产品;

未来十年中国老年车市的销量有望挑战500万辆,成为中国新主流车市之一,但截至2025年初,最有潜质的老年车市也是最被车企忽视的车市。

青、中、老三代购 车家庭 的消费重点分别为结婚、教育与旅游,在新车市场的价值越来越像烫手山芋、香饽饽和生力军

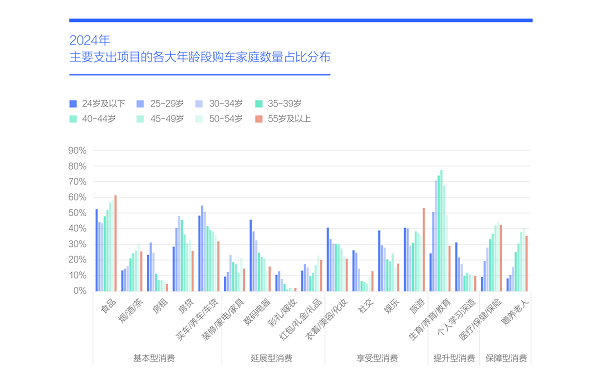

从年龄看,中国青、中、老三代购车家庭的消费支出差异显著:由于结婚,青年购车家庭的主要开支占比整体高于大盘。但高额的结婚成本,让越来越多的青年人选择不结婚与推迟结婚,积极享受当下生活,该娱乐的娱乐,该旅游的旅游;由于绝大多数都已结婚、生孩子和房贷压力骤降,中年购车家庭的主要开支高度聚焦培育子女,同时照顾照顾老人,适当开展下旅游等享受型消费,机会成熟时,换辆大车、换套大房,尽量把消费节奏掌控在自己手里;由于多数已退休且子女已长大,中国老年购车家庭的旅游支出异军突起;

青、中、老三代家庭差异显著的消费特征,潜移默化重塑着中国新车市场:越来越多的单身青年,加速转战二手车市场,成为新车市场的烫手山芋;中年用户加速增换购,助推新车市场消费升级,成为香饽饽;老年用户强势刺激自驾游车市发展,成为生力军;

在中美贸易战愈演愈烈的当下,为扩大内需,相关部门的住房福利政策的重点可全面聚焦青年,大幅降低青年的结婚成本,从而助推青年汽车消费。同时多增加点法定节假日,鼓励中年家庭多开展点旅游活动。

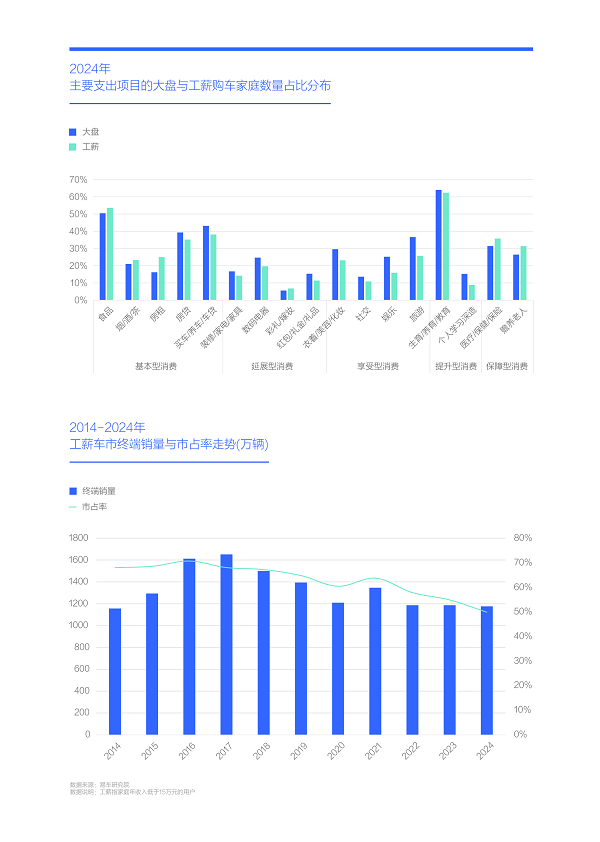

2024年中国工薪购车家庭的消费重点是培育子女,且基本型与保障型消费压力突出,导致工薪车市步履维艰

再穷不能穷教育,这句话就像一枚印章一样,深深刻入了每一个中国人的精神脊髓,2024年超60%中国工薪购车家庭的培育子女的支出占比达到15%及以上,仅次于大盘水平。同时,含医疗与赡养老人的保障型消费也是中国工薪购车家庭的重要开支。照顾老人与培育孩子,就像两座大山,重重压在每一个工薪家庭的肩膀上,大幅挤占了工薪家庭的延展型与享受型消费,也间接冲击了工薪车市;

2024年与结婚强相关的购房、购车、装修等为主要支出的工薪购车家庭数量占比都低于大盘,进一步论证中国工薪车市的消费主力已不再年轻。未来随着工薪购车用户的年龄进一步提升与二手车的档次与品质越来越高,工薪车市(新车) 恐怕会持续萎缩;

工薪车市在萎缩之际,内部结构也在发生巨大变化,朗逸、轩逸、哈弗H6等主流工薪产品,原本都以青年结婚为主,如今纷纷转向大叔与大爷。随着中年与老年占比的快速提升,工薪车市的核心消费诉求由结婚转向照顾孩子与老人的家庭。新趋势对入门家用车型的空间、节能、品质、舒适等提出了更高要求,并成就了宋PLUS、星越L、瑞虎8系等部分新产品,也为吉利嘉际、宋MAX、日产N200等产品的转型升级,提供新思考方向,类似能否基于哈弗H6、长安CS75等的成熟平台研发款节能型的MPV等新课题跃然纸上。

2024年中国中产购车家庭的消费重点是培育子女,享受型消费凸显,助推中产车市晋级为主流车市

如果某群体具有“收入高、消费强且规模大”之特征,对任何一家车企而言,都是天上掉下的林妹妹;

目前,中产购车家庭正扮演起“林妹妹”的角色,2024年其主要开支占比明显高于大盘水平,其中培育子女支出一枝独秀,高达66.50%中产购车家庭的培育女子的支出占比达15%及以上,且高于大盘水平,这预示着中产购车用户可能会更关注车子对子女等家庭成员的关爱。另外,娱乐、旅游等享受型消费为主要消费支出的中产购车家庭数量占比也相对突出,这为中产购车注入了更多想象空间;

近几年中产车市持续扩大,2024年终端销量逼近1100万辆,市占率突破45%,即将超越工薪车市,成为中国新主流车市;

车企的转型升级,取决于自身技术实力,也取决于用户需求,随着中产车市的全面崛起与快速主导,相信中国车市与广大车企将全面迎来转型升级的黄金期。

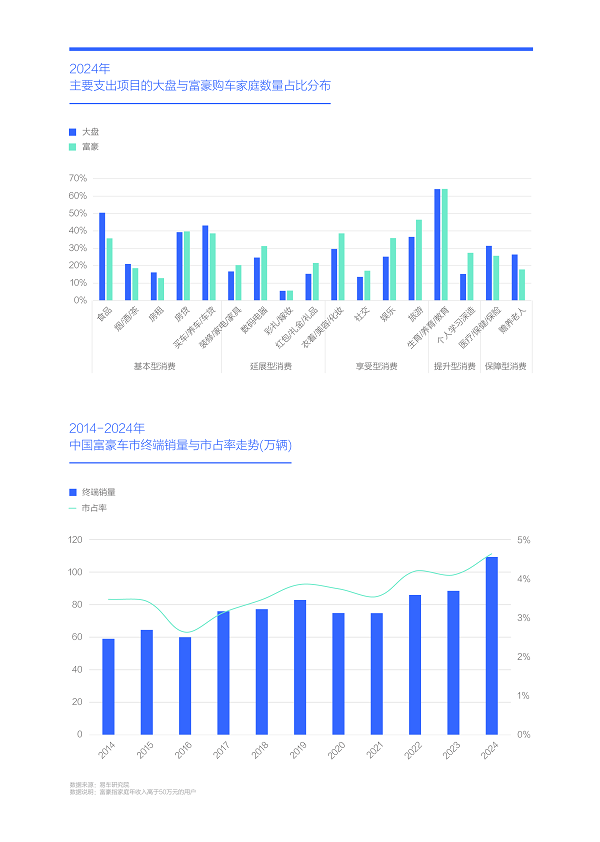

2024年中国富豪购车家庭的消费重点是培育子女,享受型消费突出,继传统行政级商务座驾后,重塑富豪车市消费调性

如果说工薪车市是车企的基本盘,中产是新主体,富豪就是价值高地;

与工薪和中产类似,富豪购车家庭的第一要务也是培育子女。辛辛苦苦赚下的财富,总不能就富一代,好歹得确保个三代。2024年64.14%富豪购车家庭的培育子女的消费支出占比达到15%及以上,这预示着富豪家庭的购车主线,也是围绕关爱子女等家庭成员展开。2024年问界M9之所以能快狠准围剿仰望U8的市场空间,部分论证了上述观点;

方向上,富豪购车家庭与中产的消费趋势类似,延展型、享受型占比同样突出,只是富豪更突出罢了,如娱乐、旅游为主要支出的富豪购车家庭数量占比都大幅高于大盘水平,2024年超46%的富豪购车家庭的旅游为主要支出,且仅次于榜首的培育子女,上述特征有利于丰富富豪车市的内涵;

进入21世纪的近二十多年,中国富豪车市的座驾由56E、78S等行政级商务座驾主导,主要服务商业,家庭元素非常淡薄。但近几年随着技术型人才、职业经理人等成为富豪购车群体的新主体,富豪车市的消费重心正加速回归家庭,该趋势将重塑中国车市的新价值高地。

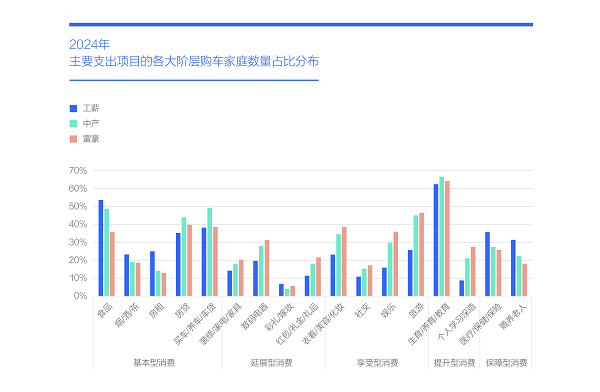

工薪、中产、富豪的消费重点都是培育子女,孩子等家庭元素成为各阶层的最大购车共鸣,各阶层正涌现出各自的新家庭车

低收入家庭渴望通过教育改变家族命运,高收入家庭试图通过教育巩固家族财富,不管有钱没钱,中国家庭都会努力培育子女。不同点是,除了教育,其它开支就根据家庭条件量力而行;

过去中国工薪购车家庭是绝对主力,主要消费朗逸、轩逸等经济型合资车型,中产与富豪都属于小众购车群体,前者侧重34C,后者侧重56E和78S。近几年,工薪、中产与富豪全面回归家庭,孩子等家庭元素成了各阶层购车的最大共鸣,各阶层正涌现出各自的新家庭车:工薪车市涌现了星越L、宋PLUS、瑞虎8等性价比、节能、空间、品质等更突出的新入门家用产品;中产车市涌现了理想L系、比亚迪唐、问界M7等品质、空间、节能等更突出的新主流家用产品;富豪车市涌现了问界M9、极氪009等更豪华且兼顾家庭的新高端家用产品;

在中美贸易战愈演愈烈的当下,为了扩大内需,相关部门仍需不断优化教育环境,如提升有效教育时间,否则晚上和周末两天全用来补习,拿什么时间去消费呀。

兼顾培育子女与享受型消费的“双中用户”,正重塑中国车市新消费主线——家庭化,持续助推“大家庭车”消费热潮

从核心标签年龄看,青年、中年与老年的消费重点分别为结婚、教育和旅游,潜移默化中重塑着各自的细分车市。近几年,因晚婚不婚、二手车稀释等,青年车市不断萎缩,中年车市摇身一变为主体,老年车市蓬勃发展。未来十年,中年车市仍将维持主体地位,中年用户培育子女、照顾老人等浓郁的家庭消费调性,和较强的财富积累,将重塑中国车市新消费主线——家庭化,持续助推“大家庭车”消费热潮;

我们从另一个核心标签收入来验证上述观点。数据显示,从工薪到中产再到富豪,培育子女都是消费重点,其中中产用户更为突出,上述结论与主导中国车市的中年用户的消费特征不谋而合。另外,近几年那些空间、品质、节能等更符合中年和中产家庭诉求的车型,都取得了不错的市场表现,进一步论证了上述观点;

“双中用户”将成为中国车市的“新中轴线”,2025-2026年积极迎合“双中用户”的“大家庭车”,将成为广大车企的新投放重点,该车市的第一轮大规模价格战一触即发,那些脱颖而出的车企将成为中国车市的新弄潮儿;

一份真挚的爱情就放在车企的面前,如果非要在前面加一个期限,我希望有十多年,至少能延续到80后开始大规模退休的那个节点。面对此情此景,相关部门也可以来个锦上添花,如适当增加点现有法定节假日的放假天数,或新增几个法定节假日,鼓励更多“双中用户”走出家门,间接推动“大家庭车”消费。如果还能进一步完善社会福利体系,如老年人的医疗、年轻人的住房等,助推细分车市发展,那就再好不过了。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。