智驾诉求:指用户在购车过程中对基于高精传感器、算法、算力等软硬件实现更安全、更便利、更舒适的驾驶诉求

截至2025年初,有关智驾概念的争议仍比较大,有些人士认为“智驾”一词更偏营销概念,因为“智”的延展与想象空间太大了,很容易脱节于技术范畴,非常不严谨。如回归技术层面,目前的智驾主要涵盖辅助驾驶、人机交互等具体功能。上述功能在过去都有部分普及,目前的智驾概念谈不上颠覆,更像优化与整合。技术路线之争更凸显,如感知层面,有些主张激光雷达,强调中国道路复杂等,有些主张摄像头,强调实用型等。在决策、控制等环节,也有不少具体的技术路线之争;

虽然有技术成熟度和技术路线等的争论,但无论哪种方案,最后都会强调如何提升了用户体验,诸如更安全、更舒适等。腾易研究院主要研究用户,没能力参与技术路线之争,也没资格评价技术成熟度,我们对智驾的定义重点落在有关用户体验的安全、舒适与便利三大关键词。虽然“智驾”一词有些修饰成分,但其已生米煮成熟饭成了网红词,本报告为了获得更好的传播效果,选择妥协,沿用“智驾”一词,需要指出的是,本报告的智驾主要指辅助驾驶(含高阶辅助驾驶)。权衡利弊后,我们将智驾诉求定义为用户在购车过程中对基于高精传感器、算法、算力等软硬件实现更安全、更便利、更舒适的驾驶诉求;

本报告的研究数据以腾易研究院的线上调研为主,2024年的总样本量超过7万份,并以腾易大数据和腾易研究院的线下调研数据为参考。

在“智驾消费浪潮”快速成形之际,2025年初比亚迪以迅雷不及掩耳之势发动“全民智驾攻势”,让广大竞品猝不及防

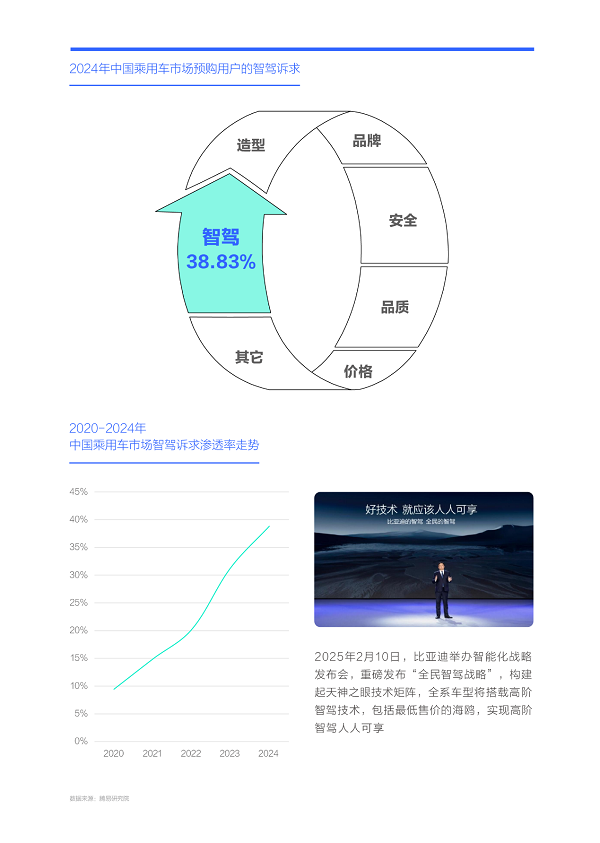

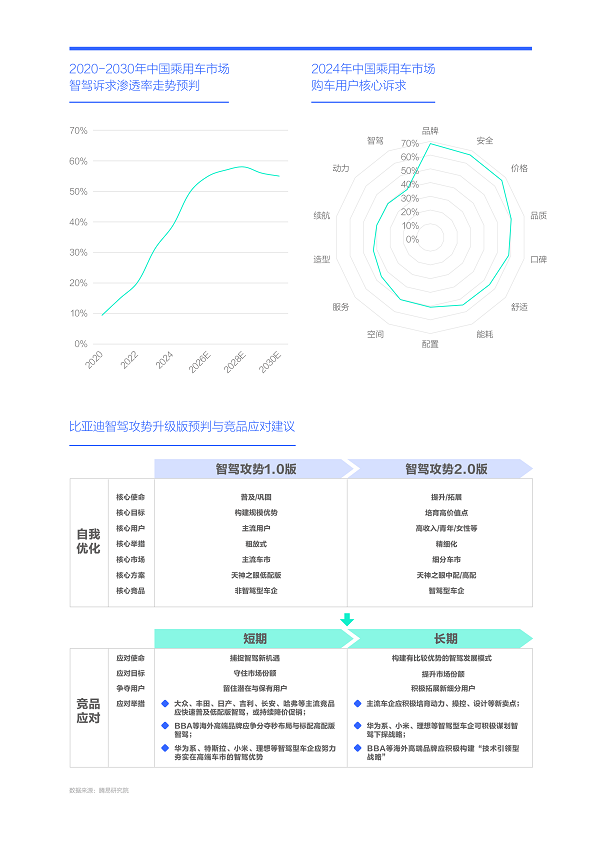

中国的“智驾消费浪潮”主要兴起于近五六年,2020年特斯拉的正式国产,快速点燃了中国用户的智驾消费激情,之后华为系、小鹏、蔚来、理想等新锐车企前赴后继,共同掀起了中国车市的“智驾消费浪潮”。2020-2024年,中国购车用户的智驾诉求由不足10%快速逼近40%,中国车市快速成为全球领域推广智驾的最大沃土。理论上,2025-2026年那些做了大量前期铺垫的智驾型车企,将在中国车市迎来“智驾消费浪潮”的黄金收割季,但半路突然杀出个程咬金——比亚迪,其于2025年初强势发布“全民智驾攻势”;

2025年之前,“智驾消费浪潮”的快速兴起与比亚迪的强势崛起,几乎是两条平行线,比亚迪董事长王传福于2018年就强调,比亚迪的上半场是电气化,下半场才是智能化。近几年,华为系等好多智驾型车企,几乎都把比亚迪排除在核心竞品的名单之外。2025年2月10日,智驾与比亚迪崛起两条线突然交织到了一起,比亚迪以迅雷不及掩耳之势发动了“全民智驾攻势”,一口气推出了21款比亚迪品牌的智驾版车型,其中售价最低的海鸥智驾版,不足8万元。“目前行业搭载智驾的车型动辄20万元以上,智驾几乎等于高价,2024年国内70%销量集中20万元以下,绝大多数用户没有机会接触到智驾,当年已售车辆中只有10%有高阶智驾。”王传福进一步指出:“普及智驾最大的障碍就是高昂的价格,好技术就应该人人可享,所以比亚迪要做全民智驾。”

原本特斯拉、华为系、理想汽车等,正有条不紊按照颠覆高端车市等既定方针推进智驾战略,加速瓜分奥迪、奔驰、宝马等传统高端品牌的市场份额,长城、吉利、长安等也想基于智驾在高端车市分一杯羹。2025年初比亚迪以迅雷不及掩耳之势发动“全民智驾攻势”,瞬间把智驾由高端车市的局部战争,升级为涉及各大细分车市的世界大战。多数竞品的人力、物力等的储备,远远跟不上战事瞬间升级的新节奏。哪怕于3月初第一时间跟进比亚迪智驾攻势的吉利汽车,其智驾车型的全面普及也得到下半年;

比亚迪的突袭,就像一头大象突然变异出血盆大嘴,露出锋利虎牙,让广大竞品猝不及防。2025年“如何审视比亚迪的全民智驾攻势”将成为广大竞品的又一个全新课题,尤其是大众、丰田、日产、本田等竞争激烈但智驾薄弱的主流核心竞品。同时比亚迪也给自己提出了一个新课题,即下一阶段如何优化“全民智驾攻势”。

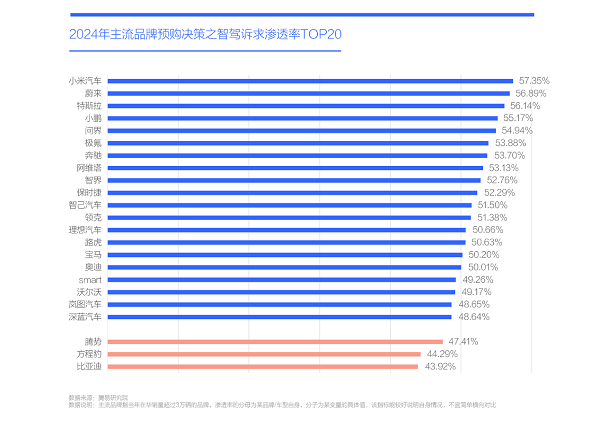

2024年小米领衔智驾诉求,智驾型车企主导TOP20,比亚迪系均在TOP20之外,2025年 初比亚迪如不先下手为强,或沦为刀俎上的鱼肉

与其说2025年初比亚迪的“全民智驾攻势”是主动出击,不如说是被逼出来的。2024年中国车市的整体智驾诉求快速接近40%,即100个购车用户就有近40个非常关注智驾,“智驾消费浪潮”初步成型,如前期车企能占领用户的智驾消费心智,后期自然会获得更好发展。2024年比亚迪、方程豹、腾势的智驾诉求均不在TOP20,说明比亚迪并未占领用户的智驾消费心智,2025-2027年,如中国用户的智驾诉求进一步提升,且比亚迪的智驾卖点持续不突出,保不齐比亚迪的国内销量会出现巨大波动,甚至断崖式下滑。2025年初比亚迪的“全民智驾攻势”不早也不晚,刚好赶上了智驾消费即将爆发的关键节点;

在智驾层面仍有巨大挖掘空间的当属小米汽车,2024年小米汽车以57.35%的渗透率领衔中国购车用户的智驾诉求排行榜。2025-2026年随着YU7、YU9(官方尚未正式确定)等全新产品的持续跟进与产品布局愈发饱满,小米汽车与高度聚焦智驾卖点的华为系的竞争会瞬间恶化。日后如推出SU5、SU3等20万元以内的智驾车型,届时也会对比亚迪构成巨大挑战;

蔚来、特斯拉与小鹏的购车用户也有强烈的智驾诉求,携手小米汽车位列TOP4,其中小鹏M03是促成比亚迪加速发动“全民智驾攻势”的关键因素。2024年8月27日,小鹏M03正式上市,定价11.98-15.58万元,主打年轻用户,号称20万以内唯一具备高阶智驾能力的产品。小鹏M03上市即爆款,9月终端销量突破万辆,12月突破1.6万辆,就像一把钢刀直接插入比亚迪的肋部,严重危及秦L、海豹06等主力产品的走势。理论上小鹏M03的智驾下沉的示范举措,不仅会挑战比亚迪,也会挑战吉利、长安、大众、丰田等主流车企,但第一时间快速做出调整与强势应对的只是比亚迪。该事件有必要引起相关车企对自身危机预判与应对机制的反思与优化;

2024年华为系的问界、智界、阿维塔、岚图、深蓝等诸多核心品牌都位列智驾诉求TOP20,2025-2026年一旦智驾之争瞬间激烈,尤其是由20万以上价区下探至20万元以下价区,竞争性质由价值导向转向成本导向,华为将面临来自合作伙伴的快速降低智驾成本的严峻拷问,其当下以合作为主的造车模式也会遭遇挑战;

中国品牌为主的智驾型车企,全面主导了2024年中国车市智驾诉求TOP20,这可以理解为这些新锐车企激活了中国车市的智驾消费,也可以理解为智驾消费浪潮有助于上述车企持续挖掘增长空间;

奔驰、保时捷、路虎、宝马、奥迪、沃尔沃等海外高端品牌的购车用户的智驾诉求也非常突出,均位列TOP20,但目前海外车企智驾布局的进度与力度,仍整体性落后于中国用户的期待。无论是50年前的ABS、还是30年前的ESP,海外高端品牌都是当时先进技术的积极搭载者与普及者,并基于当时的先进技术不断夯实与锐化自身的高端品牌标签。同理面对新技术智驾,BBA想持续夯实高端标签,也得积极搭载与普及;

除了比亚迪,大众、丰田、本田、日产、吉利、长安、哈弗、奇瑞等比亚迪的广大核心竞品,也不在2024年智驾诉求TOP20。在“智驾消费浪潮”快速成型之际,上述车企要么类似比亚迪,选择正面突围,发动“全民智驾攻势”,要么另辟蹊径,快速培育出比智驾更强势的新卖点;

2024年的智驾诉求TOP20仍以高端品牌绝对为主,但在经历2024下半年小鹏M03积极下探智驾,2025年初比亚迪的“全民智驾攻势”,以及吉利等竞品全面跟进等事件后,期待日后能有更多主流品牌涌入中国车市的智驾诉求TOP20,共同壮大智驾市场与见证智驾普及进程。

基于增配不加价、15%高市占率等,比亚迪的“全民智驾攻势”将掀起中国车市的新节奏,竞品面临跟进与降价之两难抉择

2025年初比亚迪的“全民智驾攻势”,极有可能掀起中国车市智驾布局的新节奏:2024年比亚迪集团的在华市占率飙升至15.51%,超越了一直引领中国车市的大众集团,并大幅领先于吉利集团、丰田集团等劲敌。一旦拥有如此高的市占率,车企的多数举措都会形成连锁效应,更何况还是如此敏感如此重要的智驾举措;2021-2024年,比亚迪的三轮大规模降价促销,不仅大幅提升了自身销量,而且让竞品对比亚迪的价格战闻风丧胆,2025年初比亚迪本轮智驾攻势的核心卖点是增配不加价,约等于变现降价促销,同样会让竞品胆战心惊;比亚迪本轮智驾攻势的核心举措是标配与普及,把智驾的主战场由20万元以上的高价区,拉进20万以内的主流价区,甚至低价区,把少数车企参与的战争,直接变成多数车企参与的战争;智驾是近几年中国车市最火的一个词,不管车企参不参与,反正每家车企都得高度关注,比亚迪直接从最火热的智驾切入,不管车企关不关注,反正都得参与……

即便明知比亚迪的“全民智驾攻势”是在带节奏,但竞品也不得不积极回应,主要是两大选择,一是全面跟进,二是降价促销;

如有一定的规模优势、强大的配件整合能力和不错的企业收益,车企大体会跟进比亚迪的智驾攻势。2025年2月至3月初,吉利、长安、长城等中国主流品牌,更倾向于跟进比亚迪的智驾攻势,3月3日吉利发布智驾方案——千里浩瀚,规划了H1、H3、H5、H7、H9共5大层级智驾方案,但大规模搭载也得到下半年。应对非常及时的吉利只能如此,何况其它车企。大众、别克、本田等决策效率滞后、本土研发薄弱与供应链既得利益难以撼动的海外车企,大体只能以再次降价促销之壮士断臂的举措予以应对。2025年2月28日,上汽通用别克君威再次推出“一口价”,25T超享版10.69万元、28T纵享版12.39万元,较指导价格降幅30%以上

为避免盲目跟风,面对“如何审视比亚迪智驾攻势”的课题,腾易研究院先探究智驾背后的用户再提炼优化与应对之策

短期,面对比亚迪的智驾攻势,能力强点的车企可以选择积极跟进,能力一般的大体会降价促销,能力较差的不排除直接躺平。但比亚迪的智驾攻势并非纯粹的短期行为,2025年初的攻势比较粗放,高举高打,也就1.0版本。形成规模优势后,未来比亚迪的智驾攻势可能会推出2.0、3.0等升级版。竞品想有效应对比亚迪的智驾攻势,务必从长计议,以免真被带节奏;

面对长期应对的课题,按照中国车市的过往经验,不少车企会选择全面对标,该策略效率高、针对性强,关键是车企高层用不着死太多的脑细胞。但比亚迪的垂直整合体系、电池优势、以及王传福本人的领导力等不少关键竞争要素,是多数竞品无法对标和复制的。2024下半年小鹏M03的智驾下探,只有王传福等极少数主流车企高层在第一时间嗅到了危机,多数竞品的高层完全没有感觉。另外,比亚迪的“全民智驾攻势”与自身庞大的规模优势密切相关且相辅相成,如竞品没有一定的体量或规模,即便跟进,也不可能给出有竞争力的价格。还有一点非常关键,比亚迪全民智驾攻势的来势汹汹,不仅会掩藏自身智驾攻势的短板,而且会让竞品陷入疲于应付的困境,错失有效应对的黄金时间;

腾易研究院主要研究用户,我们假设智驾一定会存在用户偏好的差异,如车企仅是狂轰滥炸式发动智驾攻势,未必能实现资源利用价值的最大化。按目前策略推进智驾攻势,比亚迪售价越低的车型,只能配备性能越差的智驾系统。但实际是否存在“买低价海豚、海鸥等的用户并非因收入低,而是该产品刚好满足代步需求”的现象?如果存在,选购海豚、海鸥等低价车的部分用户,是否有购买更高级智驾系统的能力?如果有,比亚迪目前的智驾攻势,是否就白白错失了代步车型提升附加值的新机遇?以及竞品的吉利星愿、埃安UT等代步车是否意识到了该问题,能否抓住新机遇?

基于腾易研究院的比较优势,面对“如何审视比亚迪智驾攻势”的课题,我们先探究智驾背后的用户,再基于此提炼有助于比亚迪优化智驾攻势和有助于竞品应对比亚迪智驾攻势的建议。

从收入看,高收入用户智驾诉求强烈,但比亚迪仍以工薪为主,华为系、理想、BBA等高端品牌关键要做好自己

在比亚迪2月10日发动“全民智驾攻势”后,华为智能汽车解决方案BU董事长余承东率先回应,认为智驾凑合能用与好用是完全不同的,潜台词大体是比亚迪智驾技术不如华为。余承东的观点未必错,在本轮智驾攻势中,比亚迪主打低配版的天神之眼C方案,意在快速普及;

截至2025年初,聚焦高端车市和高收入用户的华为,在智驾方面仍有先发优势。2024年中国车市智驾诉求最突出的是富豪用户,高达52.83%,智驾约等于富豪车市的标配,2024年搭载华为智驾系统的问界M9成为中国富豪车市最走量的产品。中产用户的智驾诉求42.89%,也不算低,智驾约等于中产车市的重要配置,2024年四季度开始,以中产用户为主的搭载华为智驾的智界R7渐入佳境。工薪用户的智驾诉求低了不少,仅为34.74%,车企提供选配方案可能就可以了。如果没有成本优势,华为应警惕智驾下探;

目前比亚迪品牌的用户仍以工薪家庭为主,2023年的工薪占比超过60%。对比亚迪的主力用户而言,如果智驾是增配不加价,有总比没有好,用户也可以笑纳。如果没有智驾,但可以优惠5千或1万元,甚至更多,不少用户可能会选择优惠。如果比亚迪没有这样的优惠,潜在用户可能就会选择有更多价格优惠的竞品车型。一旦“全民智驾攻势”的效果不太明显,以及核心竞品纷纷降价促销,比亚迪的智驾版也有可能降价促销,届时的核心举措就不是增配不加价,而是又增配又降价;

理论上,主打20万以上的腾势、方程豹与仰望等高端品牌,应扛起比亚迪的智驾大旗,但在高端车市,比亚迪智驾方案能否PK华为系?2024年底,比亚迪的腾势D9被搭载华为智驾系统的岚图按在地上摩擦,2025年初比亚迪全新车型方程豹8也无奈搭载了华为的智驾系统。号称搭载了比亚迪最高级智驾系统的仰望U8,2024年的销量不及搭载华为智驾的问界M9的一个零头……

2025年初比亚迪快速发动“全民智驾攻势”,且以普及的名义聚焦20万元以内价区,堪称扬长避短的明智之举。余承东只是调皮了点,非得把王传福的心里话说出来,虽然说的都是大实话。华为系、理想、BBA等高端品牌更得心领神会,积极做好自己的智驾,如没普及的抓紧普及,没价格优势的赶紧优化定价。一旦比亚迪完成C方案的普及,构建起规模优势,势必会赋能B方案和A方案,优化所搭载高端车型的价格体系,届时高端竞品再想“亡羊补牢”,可能就没机会了;

综合分析,目前基于智驾挖掘中产与富豪车市,比亚迪并没有绝对优势,华为系、理想、小米等竞品都有先机优势,理论优势最突出的当属BBA。

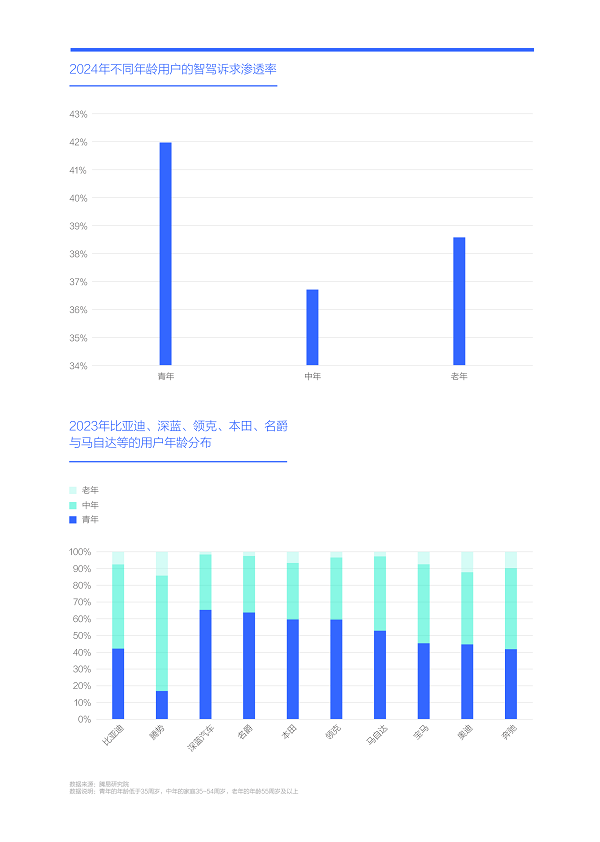

从年龄看,青年智驾诉求强烈,但比亚迪的销量重心并非青年,领克、深蓝、名爵等年轻型品牌更应积极挖掘智驾潜力

除了收入,从年龄看,比亚迪发动“全民智驾攻势”的土壤不是太肥沃。中国车市青年用户的智驾诉求最强烈,2024年接近42%,但比亚迪的青年用户占比并不突出,2023年仅为40%,如排除女性青年,比亚迪在青年车市的表现更是乏善可陈,截至2025年初,比亚迪为男性青年量身打造的海豹EV与海豹06GT两款产品,都算不上比亚迪的走量车型。比亚迪本轮的智驾攻势,也没有针对海豹EV、海豹06GT等年轻化产品进行特殊优化;

深蓝、名爵、本田、领克等不少品牌的年轻化调性与青年占比都比较突出,理论上上述品牌更适合发动智驾攻势。其中条件最充分的当属深蓝与领克,其母公司长安与吉利都制定了普及智驾的顶层战略,只是目前的重担先落在了启源和银河之走量型品牌上,日后如能意识到青年智驾诉求更强烈之新机遇,战略优化相对容易。目前上汽智驾布局的重点,是基于飞凡引进华为的智驾系统,有点死马当活马医的意味。从用户角度分析,年轻化调性突出的名爵,倒反更适合承担起上汽实践智驾战略的重任。年轻化同样突出的本田和马自达有点可惜,理论上智驾有利于两者改善在中国车市的市场表现,但由于本土研发落后,两者想升级智驾并非易事;

从年龄角度看,奥迪、奔驰与宝马也需要积极培育智驾卖点,一是三者的青年占比并不低,二是三者的青年用户更优质,三是优质青年的智驾诉求更强烈。近几年虽然经常传闻BBA与华为等强化智驾合作,但合作的力度与进度有待加强;

综合分析,基于智驾挖掘青年车市,比亚迪并没有绝对优势,深蓝、领克、名爵等竞品都有先机优势,理论优势最突出的当属BBA。

从性别看,女性智驾诉求强烈,虽然比亚迪也是受益者,但小米、特斯拉、BBA等仍有以智驾挖掘优质女性车市的先机优势

除了收入、年龄,从性别看,比亚迪发动“全民智驾攻势”的土壤也不是太肥沃。男女用户的智驾诉求差异显著,2024年女性突破41%,男性不及38%。近几年比亚迪的快速崛起,虽然也充分受益了女性代步新机遇,但比亚迪的主体用户仍以男性为主。为了兼顾男女用户的购车诉求,比亚迪除了发动智驾攻势,也需要发动“动力攻势”,诸如把腾势D9的1.5T升级为2.0T,更好满足中年男性的购车诉求;

比亚迪的本轮智驾攻势,有利于比亚迪夯实海豚、海鸥、元UP和元PLUS等以女性为主的代步小电动的市场领导地位。如能进一步优化智驾攻势,还会提升海豚、海鸥、元UP和元PLUS等的含金量,因为部分选购比亚迪小电动的用户,并非因为收入低才买了低价的代步车,而是该产品更好满足了代步需求,其实他们也有能力消费得更有技术含量售价更高的代步产品。Smart、欧拉等竞品如能积极装配高阶智驾,或许可以获得更好的市场销量与收益;

比亚迪本轮智驾攻势的最大难点在高端女性车市。从腾势N7到腾势Z9 GT,虽然比亚迪也在积极试水,但截至2025年初,比亚迪在女性为主的高端代步车市仍没有走量产品,使得比亚迪本轮的智驾攻势,在高端代步车市几乎没有着力点。目前女性为主的高端代步车市的核心竞品为小米、特斯拉和BBA,前两者基于智驾等卖点,正强势挑战传统核心受益者BBA;

综合分析,基于智驾挖掘女性车市,比亚迪机遇和挑战并存,小米、特斯拉等竞品都有先机优势,理论优势最突出的当属BBA。

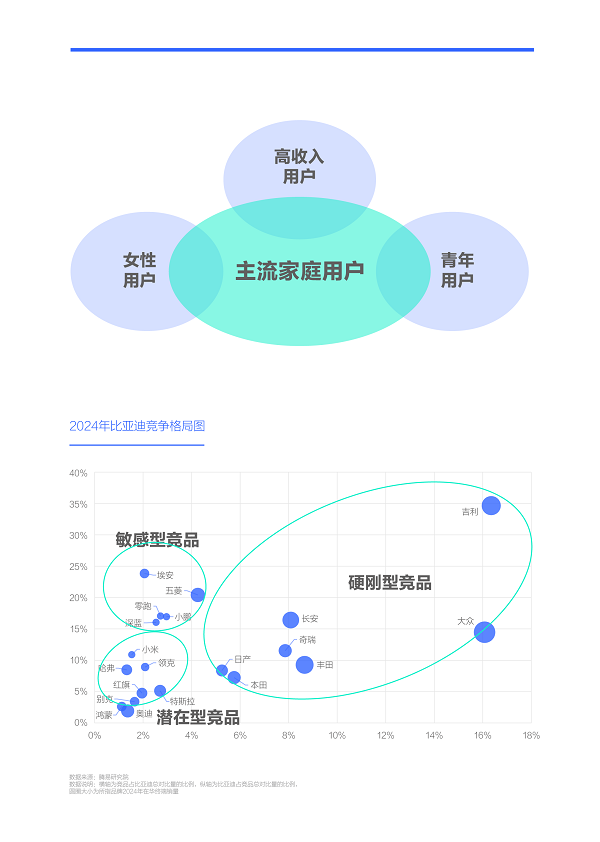

比亚迪本轮“智驾攻势”的核心竞品仍为大众、丰田、长安、吉利等主流车企,意在加速蚕食燃油车的市场份额

2020-2024年,虽然中国车市的智驾诉求快速提升并逼近40%,但仍落后于品牌、价格、能耗、安全等主流卖点,其类似于动力,还是以细分用户为主,其中高收入用户、青年与女性的智驾诉求更突出。再加比亚迪的用户偏主流,且聚焦智驾诉求更低的男性中年工薪家庭用户,比亚迪本轮智驾攻势想力挽狂澜,恐怕有些牵强,但可以持续施压大众、丰田、日产、长安、吉利、奇瑞等硬刚型竞品。上述车企的智驾卖点同样不突出,甚至不如比亚迪,比亚迪本轮智驾攻势主打增配不加价,对用户而言,有总比没有好。另外,大众、丰田、长安等目前比亚迪的硬刚型竞品,仍有不少市场销量,给比亚迪本轮智驾攻势创造了较大的想象空间;

比亚迪本轮智驾攻势的具体结果,取决于竞品的应对力度:如积极跟进智驾或降价促销,比亚迪本轮智驾攻势的市场效果自然会受限,一旦比亚迪缺失跟进举措,也会危及比亚迪2025年销量,不得不死守400万辆;如竞品应对不及时,即便比亚迪的智驾攻势主打低配版的C方案,也可能取得巨大的市场成绩,助力2025年挑战500万辆;

吉利汽车如不全面跟进比亚迪的价格战与智驾攻势等,2025年最倒霉的车企可能就是吉利汽车,因为2024年吉利汽车的潜在用户拿比亚迪进行对比的太多了;

面对比亚迪的本轮智驾攻势,除了硬刚型竞品要高度警惕与积极应对,敏感型竞品也是如此:如比亚迪的智驾攻势能抵消小鹏的核心卖点,如比亚迪秦L和海豹06的EV版能突出流线运动造型,并压制小鹏M03的设计卖点,小鹏可能遭遇重创;2024年零跑汽车基于低价、节能等卖点,顺利搭上了比亚迪式崛起的便车,2025年一旦比亚迪突出智驾,且零跑没及时跟上,后者很容易掉链子;

潜在型竞品也需要高度关注与积极优化,其中哈弗、别克等是被比亚迪打下来的,小米、奥迪、特斯拉等是新涌入的,前者需警惕比亚迪的智驾攻势是否会进一步蚕食自身空间,后者需要积极思考能否成为忙于捕蝉的比亚迪身后的那只黄雀。2024年比亚迪全球销量超420万辆,国内销量超380万辆,摇身一变为中国车市最肥的一头猪,谁不想切一块肉?

完成普及与构建起规模优势的第一轮智驾攻势,将为比亚迪基于细分车市发动更有含金量的第二轮智驾攻势,打下坚实基础

2025年初比亚迪发动的智驾攻势,主打天神之眼C方案,以20万元以内的主流产品为主,技术含量也不高,主要是完成普及和快速构建起规模优势,并完成与非智驾型车企等核心竞品的最后大决战;

对比亚迪智驾方案的升级,我们做了一个简单的演示。由于不同用户的智驾诉求有较大差异,且在高收入用户、青年、女性等智驾诉求更突出的群体组成的细分车市,比亚迪仍有较大的挖掘空间,理论上比亚迪应基于智驾攻势的不断升级,积极拓展新细分车市与培育高价值点,并将智驾攻势的核心竞品由非智驾型车企,全面转向智驾型车企;

进入2025年,理想、小米、特斯拉等都纷纷开始强化智驾功能,甚至开始着手进一步降低智驾的供应成本,不管起因是否为了应对比亚迪的智驾攻势,结果都有利于预防比亚迪升级版的智驾攻势;

目前余承东怼比亚迪智驾技术的意义不大,可以再忍忍,2026年、2027年比亚迪推出2.0或3.0升级版时再发飙也不迟。

2025年比亚迪强势发动“智驾攻势”与竞品的全面跟进,2025-2028年中国车市的“智驾之争”将基本定型

2020-2024年中国车市的智驾消费浪潮快速成型,且比亚迪尚未抢得广大购车用户的智驾消费心智,2025-2026年一旦中国车市全面进入智驾时代,比亚迪极有可能遭遇重创。2024下半年,无论是智驾版小鹏M03,还是智驾版岚图梦想家,都给比亚迪和王传福发出了明确和清晰的警告;

2025年初比亚迪以迅雷不及掩耳之势发动“全民智驾攻势”,让广大竞品猝不及防。基于增配不加价、15%高市占率等,比亚迪的“全民智驾攻势”将快速掀起中国车市智驾布局的新节奏,竞品面临跟进与降价之两难抉择。为避免盲目跟风,面对“如何审视比亚迪智驾攻势”的课题,腾易研究院先探究智驾背后的用户再提炼优化与应对之策:从收入看,高收入用户智驾诉求强烈,但比亚迪仍以工薪为主,华为系、理想、BBA等高端品牌关键要做好自己;从年龄看,青年智驾诉求强烈,但比亚迪的销量重心并非青年,领克、深蓝、名爵等年轻型品牌更应积极挖掘智驾潜力;从性别看,女性智驾诉求强烈,虽然比亚迪也是受益者,但小米、特斯拉、BBA等仍有以智驾挖掘优质女性车市的先机优势……

综合看,比亚迪本轮“智驾攻势”的核心竞品仍为大众、丰田、长安、吉利等主流车企,意在加速蚕食燃油车的市场份额。完成普及与构建起规模优势的第一轮智驾攻势,将为比亚迪基于细分车市发动更有含金量的第二轮智驾攻势,打下坚实基础。期间,如中小型中国品牌无法有效应对,比亚迪的智驾攻势将成为中国品牌的新分水岭,如大众、日产、本田、BBA等海外品牌仍旧无法高效应对,抓住最后一根救命稻草,比亚迪的智驾攻势也会成为中国品牌与海外品牌的新拐点,智能将正式成为中国品牌的新DNA,助力中国品牌在全球车市构建起差异化的竞争优势;

虽然智驾正快速成为中国车市的新主流卖点,但智驾不是唯一卖点,无论是比亚迪,还是广大竞品,除了积极跟上智驾消费浪潮,也得积极挖掘与努力培育智驾之外的新强势卖点,尤其是那些无法跟进比亚迪智驾攻势也不想大规模降价促销的车企,否则在比亚迪“今天一个智驾明天一个炮弹”的节奏中,自己就被端上了餐桌。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。