资金流信用信息共享平台试行顺利,小微企业融资协调工作机制快速推进……近期,政策围绕小微企业资金链改善问题靶向施策不断加码,取得新的成绩。小微企业作为中国经济的“蓄水池”和“稳定器”,其资金链的畅通与否直接影响其发挥这一作用的能力。日前,微众银行再度携手中国普惠金融研究院(CAFI),正式发布了以“稳链强韧”为主题的《小微企业金融健康洞察2024》报告(下称“《报告》”),旨在构建具有行业指导价值的小微企业金融健康指标体系和指数,助力增强小微企业经营韧性和活力的同时,帮助金融行业更了解小微企业客户的真实需求、更好为其服务,还能为政府针对性支持小微企业成长建言献策,为普惠金融高质量发展带来新的视角观点,通过共建“好金融”,实现“好社会”。

《报告》看点:小微企业金融健康指数略有下降,稳定“资金链”成关键

金融健康是在普惠金融基础上发展而来的概念,它更多关注的是小微企业在多大程度上能够顺畅地管理“每一天”的收支、能够稳健应对“下雨天”的冲击,以及能够周全地准备未来成长中“有一天”所需要的金融资源。这一概念逐渐受到国际金融行业的关注,呈现了金融机构以客户为中心的经营理念。微众银行作为全球领先的数字银行,深入践行普惠金融道路,拥有超500万中小微企业的服务经验,亦较早开始关注并探究小微企业金融健康问题,在2023年即与中国普惠金融研究院率先展开了针对这一话题的合作研究。今年《报告》亦通过微众银行企业金融数字化渠道发布问卷,收获众多小微企业响应,代表金融健康的理念日渐普及,更多小微企业开始关注自身财务管理、风险防范、资本筹措等健康状况,亦凸显出《报告》的长期价值。

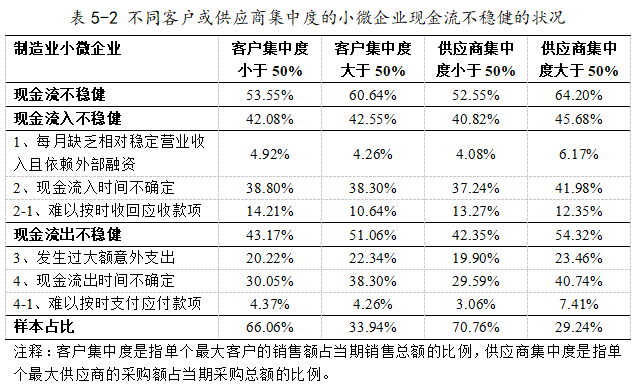

《报告》显示,2024年小微企业金融健康指数较2023年略有下降,从68分下降到64分。究其原因,应收账款拖欠、保险覆盖风险不足等成为主要问题。而具体到日常财务管理方面,六成小微企业现金流不稳健,主要表现为现金流入、流出时间或金融不规律、不可控。其中,60%的企业应收账款按时回收存在一定的困难,这些企业苦等不来现金流入的同时,还要面临按时支付工资、租金的巨大资金压力,尤其是在制造业这一“压舱石”的领域,客户和供应商集中度更高的小微企业受到应收账款影响更甚。一旦企业现金流不稳定,就会有更高的比例出现利润下滑、亏损加大的情况,继而影响就业端,甚至影响到企业经营发展预期。

资金链是企业的“生命线”,小微企业如何才能“稳链强韧”?对此,《报告》首先提出,充足的外部金融支持,能够改善现金流不稳健的小微企业的经营表现。小微企业融资领域,微众银行推出的国内首个企业流动资金贷款产品“微业贷”,依托数字化大数据风控等手段破除对抵押物的依赖,使小微企业金融可得性显著增强,目前微业贷申请企业占展业地区在营企业7%,不仅是众多小微企业融资的首选银行,亦是许多小微企业的首贷银行,还是大量制造业中小微企业的共同选择,目前微业贷授信客户中制造业企业占比达到24%,代表着这一模式有效缓解了企业应收账款等资金压力,充分助力企业经营资金链平稳运行“每一天”。

信贷支持之外,《报告》还提到,充分的保险保障有助于缓解应收账款拖欠、大额意外支出对小微企业带来的负面影响。其数据显示,两成以上小微企业反映,在受访前三个月内,发生过意外的大额现金流出,导致生产经营受到影响,不到一半的小微企业认为其保险可以充分覆盖风险。基于对小微企业个性化保险需求的洞察,微众银行应用数字化信贷的成功经验,在“保险+”方面做出诸多有益尝试,破解了保险领域欺诈识别难及获客运营服务成本高等问题,携手保险领域合作伙伴定制了保障中小微企业境内贸易赊销风险的国内贸易信用保险等特色保险服务方案,有效提升中小微企业保险服务适配性和可得性,提升企业应对“下雨天”的能力,有助于改善企业经营表现和未来预期。

全链路企业服务生态全方位赋能小微企业金融健康发展

除了解决应收账款压力等问题,小微企业增强资金链韧性还需提高金融素养和财务管理能力,如储备更多专业财务管理知识或人才,同时借助更多渠道主动提高运用金融工具、参与金融市场的能力等,能够显著改善现金流不稳健企业的经营表现。《报告》还发现,不少受访小微企业面临数字化再造、升级的需求,种种需求为金融机构找到新的发力点。微众银行企业金融服务品牌“微众企业+”长期关注中小微企业金融技能、金融能力建设等方面,依托数字科技能力更懂企业需求和偏好,通过票据、账户、保险、理财、人才招聘等在内的数字化产品及服务满足企业多元化的服务需求,更好支持企业“有一天”的金融资源需求,助力企业数字化经营升级,并长期运用数字渠道优势开展金融知识宣讲,全方位提升小微企业金融健康意识,将“负责任金融”理念融入业务实践。

既关注微小个体,更放眼长远未来,金融健康不仅系于企业,还需金融市场各个主体的系统性共建和合作探索,通过愿景融入、能力融入、产品融入、结果融入,锻造普惠金融的新质生产力,不断推动普惠金融服务提质增效。通过持续发挥先行先试经验,微众银行积极探索小微企业金融健康行业标准与关键能力评估,将通过加强跨领域合作创新,着力构建一个数字普惠金融良好生态,覆盖小微企业全生命周期、全链条的资金需求及更多成长需求,以高质量金融服务经济高质量发展。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。