4月27日晚间,阅文集团(00772)发布公告,现任联席首席执行官吴文辉等部分高管团队成员荣退,腾讯集团副总裁、腾讯影业首席执行官程武出任阅文集团首席执行官和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任阅文集团总裁和执行董事。

对于管理团队调整,投资圈反应敏感。4月28日早盘,阅文集团( 高开3.6%,报33.1港元,盘中最高涨幅超18%,收盘上涨14.4%,报收36.55港元。股价暴涨背后,资金乐观看待此次调整,并充分期待腾讯系入主后的一系列升级。

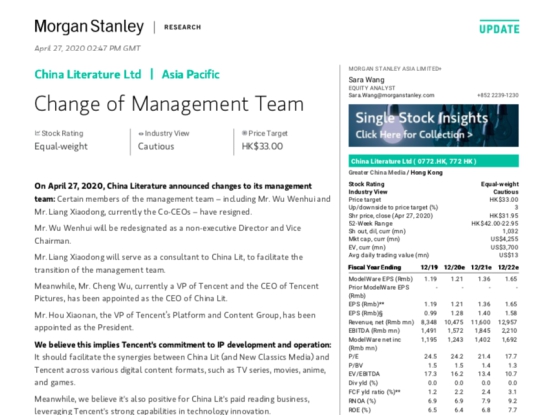

4月28日,大摩发布最新报告称:我们认为这意味着未来腾讯将更致力于IP的开发和运营,这将促进阅文集团、新丽传媒和腾讯在电视剧、电影、动漫、游戏等各种数字内容的协同作用;同时,我们认为,凭借腾讯在技术创新方面的强大能力,阅文集团的付费阅读业务也将受益。

外资大行花旗亦对此次管理层变动表示看好,他们指出,对此次阅文集团管理团队变动并不是完全感到惊讶,因为阅文去年的表现一般,腾讯原本持股56.87%拥有控制权。

对于腾讯的团队控制业务营运后,花旗认为,相信可促进阅文及腾讯在资识产权孵化方面有更层的合作、改善与腾讯庞大用户量的连接,以及利用腾讯的技术及定位能力引入新的创新业务模式;透过与腾讯在整体数码内容资源上有更多整合,可改善阅文变现机会,提升广告收入机会。

广发证券则更为明确地指出,新管理层将推动阅文战略升级,“最大的行业正版数字阅读和文学IP培育平台” 向“更强的文学内容生态”。

在广发看来,目前新丽储备项目丰富,有较强抗风险能力;阅文是网文领导者,新管理层到位将推动公司业务升级与IP跨领域联动,带来新增长驱动。在现有业务框架下,预计2020~2021年在线业务收入恢复稳定增长,版权运营业务有望提速,整体运营效率有望提升,费用率下降。

从市场动向来看,28日当天大资金涌入阅文集团明显,当日净流入资金超过5748万港元,以净买入超大单、净大单为主,此前阅文集团港股通持股比例亦出现微幅上升。此前投资圈普遍认为,阅文是腾讯系颇为优质一块资产,在内容储备、市场规模、用户红利上均保持优势,稳健有余却匮乏创新模式,期待新契机促进阅文能够实现升级式发展。

2019年,阅文集团财报表现靓丽,其全年实现总收入83.5亿元,同比增长65.7%,毛利润为36.9亿元,同比增长44.3%,其中传统在线业务收入出现下滑改善,版权运营收入大涨近三倍,后者来自于新丽影业并表收入以及版权相关的自营网络游戏及联合投资的影视剧的收入增加。

在27日的内部邮件中,新任CEO程武提出了阅文升级的三个目标,包括“外展空间,在保持现有付费模式的基础上,探索业务模式升级。”他同时强调,要内强核心,升级IP培育能力,健壮平台,升级连接能力。

程武是腾讯集团副总裁和腾讯影业首席执行官,并负责集团的市场与公关部以及腾讯互动娱乐事业群的市场营销部。2011年,程武在业界首倡以IP为核心的泛娱乐战略,并在公司的大力支持下,推动了网络动漫、网络文学、影视、电竞等新业务的启动。2018年4月,程武在泛娱乐战略基础上,进一步提出新文创战略构思。目前,基于腾讯的科技+文化定位,新文创已成为腾讯在文化维度的核心战略。

整体而言,市场看好此次管理团队调整后阅文与腾讯生态的战略协同以及对传统核心业务变现带来的新机遇。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。