票据是在商业信用基础上产生的金融工具,是一种延期支付凭证,所代表的债权债务关系又使其具备融资功能。我国的商业票据主要指有真实贸易背景的商业汇票,包括银行承兑汇票和商业承兑汇票。商票是在商业信用基础上产生的金融工具,实质是一种延期支付凭证,所代表的债权债务关系又使其具备融资功能。

探索商票创新应用发展的意义

1、有利于丰富企业支付手段,降低财务成本,提高资金效益

企业使用商业承兑汇票不仅可以灵活支付货款的方式,避免运送大量现金的麻烦,避免风险,还可以有效提高资金运用效率,降低资金运用成本,节约资金运输与运用的费用,避免资金的积压。同时,商业承兑汇票与银行承兑汇票相比最大的优势在于其手续便捷,出票不需要在银行柜台办理,也无须交纳银承开票的万分之五的手续费,节省财务支出,提高企业经济效益。

2、有利于缓解企业间货款拖欠,维护交易秩序,活跃市场经济

以往,企业之间货款支付以"白条"方式拖欠较多,容易陷入法律纠纷,影响市场经济秩序。而商业承兑汇票具有延期支付功能,期限最长可达到一年。同时,根据票据法规定的商业承兑汇票背书企业的连带担保责任,使授信实体增加了获得银行授信支持的条件,对于贸易双方紧密合作关系发挥了积极的促进作用。

推动商票发展的措施

1、搭建顶层监管架构建设

地方政府、金融管理部门、人民银行、财政、经信、商业银行等部门,以及第三方服务机构共同加强监管体系建设,探索商票市场化、规范化的有效机制和创新举措。

2、引导和鼓励企业使用商票

以域内南钢等核心企业为试点,引导核心企业商票使用意识,充分发挥自身商业信用优势,逐步将一部分银行贷款、银行承兑汇票转换成商业承兑汇票,培养自身商票信誉体系、逐步缓解对银行融资的过度依赖。

3、试点商票"白名单"

从域内有规模优势和行业优势的行业龙头企业中,定期评选公布商票推广企业 "白名单"。建立域内商票评级指标体系,对签票企业开展信用评级,并将评级结果、交易价格指数等在如同城票据网等的第三方撮合平台公布。

4、加大商业银行支持力度

从监管层面,银保监及其他监管层需将票据贴现完全纳入商业银行普惠扶持的考核范畴,清晰界定商票自开出至消亡全过程中参与主体的权责,鼓励商业银行针对白名单企业通过商票保函、保证、保贴等形式,提高商票信用保障程度,从而增强核心企业商票流动性。

5、拓宽非银机构融资渠道

积极引入商业保理、担保等非银金融机构参与到商票融资中;大力推进标准化票据、票据ABS及其他票据资管产品的发行,有效吸引民间资本、个人资金参与其中。

6、建立数据公示平台

建立供应链承兑体系数据资产平台,在数据资产平台上,进行票据信息公开、票据产品公示、价格指数引导,建立统一的商票评价体系,加强社会各级对票据行业的监督。

7、通过企业画像实现快速精准放款

依托平台上承兑汇票所记载的真实供应链信息,采用大数据、人工智能等新技术,从供应链支付的角度实现全渠道、多维度地收集、整理、挖掘和分析企业零散、碎片化的数据,描摹企业的真实面貌,迅速识别企业。从而帮助银行等金融机构对众多中小微企业进行分层、分级管理,提升企业识别、风险管控、产品创新等方面的能力,减弱信息不对称,以有效地降低小微放贷的风险与成本。

票据市场利率下行,有效降低实体融资成本

票据市场结构分化特征明显。以商业信誉较好的核心企业(央企、国企、上市企业等)为代表签发的高信用等级的商票占比提高,商票业务在华东和华中等经发达地区占比更高,商票已成为解决民企中小微企业融资问题的重要工具。

同城票据网商票在线融资模式对企业需求端及金融机构供给端都将产生积极作用。当企业持有商票融资需求无法满足时,通过同城票据网可以寻找能够提供贴现服务的银行以及更低廉的贴现成本,可以全方位满足企业客户商票融资需求,为客户带来了安全、高效、緑色、普惠的融资服务。

同城票据网的产品在完善票据市场、丰富票据产品体系、促进融资便利化、降低实体经济成本、防范实体融资风险等方面发挥重要作用,通过金融科技的力量实现在线承兑汇票撮合交易的闭环,有效地缓解了银行无法触达供应链末端的小微企业的普惠难题,切实解决中小企业票据融资难题,持续发挥票据便民惠民作用,打通金融服务的"最后一公里",真正实现银企共赢,成为供应链承兑支付体系的开创者和领跑者。

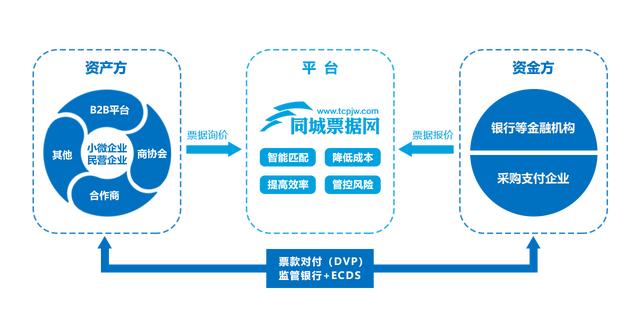

同城票据网交易流程图

通过大力发展以真实商品交易为背景的商业承兑汇票,使资金能较好地与商品购销活动在时间上进行匹配,促进资金向实体经济特别是中小企业流通,增强企业活力,从而活跃商品市场交易。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。