本文作者系中信证券研究部 肖斐斐 冉宇航 彭博

核心观点

邮储银行兼具大行资源禀赋与效率提升属性,看好公司新兴业务发展带来的转型机遇,以及管理效率、经营效率提升带来的业绩弹性。

主要内容

事项 : 邮储银行发布2019年年报,全年营业收入和归母净利润同比增长6.1%和16.5%;不良率季度环比持平于0.86%。

盈利增速平稳符合预期,全年ROE显著提升。 邮储银行全年分别实现营业收入、归母净利润2768亿元/609亿元,其中归母净利润增速由前三季度的16.2%上升至16.5%,全年ROA/ROE分别回升至0.62%/13.1%。1)收入端,利息净收入表现小幅走弱(前三季度/全年同比+3.1%/+2.6%),而非息收入延续双位数增长。2)支出端,成本收入比56.6%与上年(56.4%)总体持平,全年信用成本下降0.01pct至1.09%。

下半年息差小幅回落,资负结构调整积极应对。 公司全年净息差2.50%,较上年下降17BPs,测算上下半年净息差分别为2.55%/2.45%。定价与息差压力下,公司亦主动强化资产负债管理以应对:1)资产端,继续提升高收益的信贷资产占比,下半年贷款占总资产比重提高1.9pct至47.1%,对冲贷款定价下行影响(上下半年贷款收益率为4.84%/4.82%);2)负债端,下半年存款和同业负债(含同业存单)付息率小幅上行5BPs/2BPs,公司通过结构调整应对成本上行压力,其中存款增加2129亿,而成本相对较高的同业负债合计减少1115亿。

非息收入延续强势,零售中收表现亮眼。 公司全年非息收入同比+36.14%,成为营收增长的稳定器:1)中间业务收入同比+18.4%,主要是零售业务发力促使结算清算手续费、银行卡及POS手续费延续双位数增长,全年中收占营收比重提升0.6pct至6.2%,预计未来仍有较大提升空间;2)其他非息收入同比+56.8%,一方面与投资收益的低基数效应有关(2018年投资信托计划及资管计划公允价值变动损失166亿),另一方面亦反映今年优化投资结构取得的效果。

新零售战略持续推进,个人业务质效双升。 1)资产端,个人贷款同比增长18.6%(通过平台合作发放消金贷款增量1000亿),高于全行各项贷款2.3pcts,个贷不良率由上半年的1.04%下降至年末0.99%;2)负债端,个人存款增速9.6%,高于全行各项存款增速1.6pcts,全年个人理财余额增长8.2%至7827亿;3)收入端,个人银行业务收入占比进一步提升1.1pcts至63.8%。

资产质量延续平稳,拨备反哺空间打开。 公司19Q4不良率0.86%,较上年末/半年末分别持平/微幅提高0.04pct,年末逾期率1.03%亦保持较低水平。加回转出与核销影响,测算全年不良生成率仅为0.41%(2018年为0.47%),零售贷款持续发力带来的资产质量优势明显。拨备方面,四季度计提放缓反哺利润,全年资产减值损失同比-0.1%,较前三季度增幅(+10.9%)有明显放缓,得益于资产质量的稳定表现,年末拨备覆盖率保持平稳(389.5%,三季度末为391.1%),财务资源储备仍较为充分。

投资建议

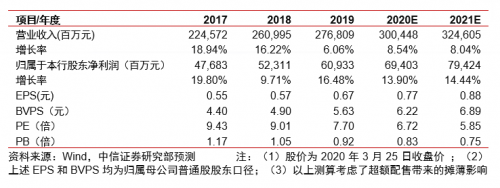

邮储银行兼具大行资源禀赋与效率提升属性,看好公司新兴业务发展带来的转型机遇,以及管理效率、经营效率提升带来的业绩弹性。维持公司2020-2021年EPS预测0.77元/0.87元,当前A股/H股股价分别对应2020年0.83X PB/0.74X PB,维持公司“买入”评级。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。